金证资产评估林立为上海市财政局和经信委联合举办的企业数据资源会计处理暨相关业务专题培训授课

11月28日,由上海市财政局、上海市经济和信息化委员会主办,上海数据交易所、上海市数商协会承办的企业数据资源会计处理暨相关业务专题培训在上海数交所举办,主要目的是指导企业准确理解执行企业会计准则和《暂行规定》要求,规范企业数据资源相关会计处理,加强相关信息披露。本次培训活动吸引各区财政局工作人员、相关企业财务人员共计100多人参加。

上海市财政局会计处处长秦莉致词表示,随着企业数字化转型的快速推进,数据资源的地位和作用也日益凸显,数据资源会计核算也成为数据交易双方关注的重点问题之一。秦莉表示,下一步市财政局将加强调研,全面掌握数据交易的最新动态和会计处理的重点难点,及时了解数据交易双方的会计诉求,密切跟踪研究数据资源会计处理的最新国际动向,及时向财政部提供和反馈典型案例,促进数据交易的规范健康发展。

上海市财政局会计处二级调研员乔元芳从《暂行规定》的核心要点、应予澄清的模糊认识、出台背景、主要内容和贯彻实施《暂行规定》应注意的问题等方面解读了《暂行规定》。

上海市经信委信息化推进处副处长山栋明提纲挈领介绍了数据要素,帮助学员建立对数据要素市场的整体认识,分析了国家和上海市数据要素相关政策与实践。

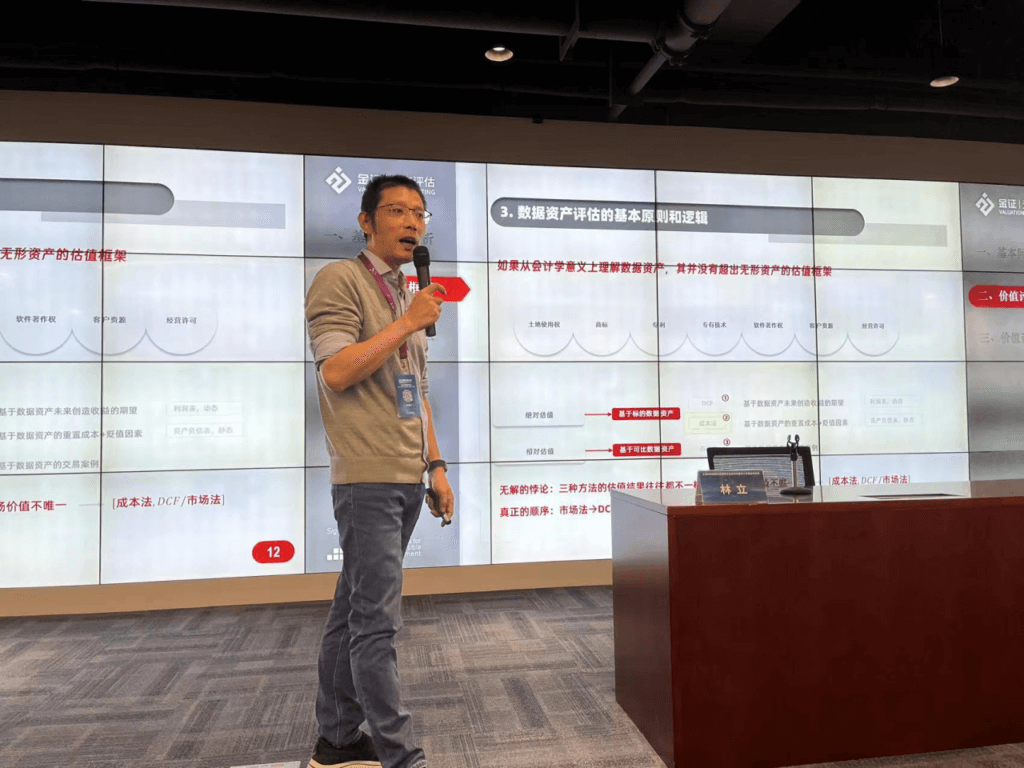

上海数据交易所研究院研究员赵丽芳围绕“企业数据资产化路径:入表与估值实践挑战及处理办法”汇报了上海数交所为推进《暂行规定》落地执行形成的研究成果,立信会计师事务所技术标准部合伙人、财政部会计司金融会计专家组成员程江带来“数据资产相关会计处理探讨”模块的授课,金证资产评估董事长林立讲解了“企业数据资产化中的价值评估”。

林立在授课中指出,我国的数据资产化是全球领先的创举,但同时也意味着我们没有成规可循,数据资产化过程中的问题,各种难点、疑点和痛点需要我们自己探索解决,这是一个巨大的挑战。正因为如此,数据资产化过程既要积极有为,也要稳扎稳打。数据资产的估值,从来都不仅是估值本身的问题,而是需要对数据资产化过程中各个环节具有清晰的了解和判断,应当要对数据有透彻的专业认识。

特别是当前,对于一些违反财政部《暂行规定》、混淆会计处理基本原则的认知和实践,应当予以正本清源,防止在数据资产化初始就出现炒作和泡沫。

林立在授课中还从民事权利角度阐释了数据资源确权目前面临的主要困难和亟待解决的问题,同时也建议,不宜在数据资产估值中脱离无形资产估值框架。