【金证ESG】2024政策回顾(二):交易所发布新规,A股可持续发展信息披露要求提升

2024年,国内三大证券交易所陆续推出了与上市公司可持续发展报告相关的指引(以下简称《指引》)及其编制指南征求意见稿(以下简称《编制指南》),并在2025年1月17日发布了《编制指南》正式稿。这一系列发布标志着以《指引》为规范要求、以《编制指南》为细化指导的A股上市公司可持续发展信息披露制度体系初步形成,也代表我国资本市场在推动上市公司环境、社会及公司治理(ESG)信息披露领域迈出了重要一步。

政策汇总

金证ESG解读

此次发布的系列规则,总体上呈现出A股上市公司可持续信息披露与国际趋同的趋势,并考虑了中国企业的个性化议题和披露水平。三大交易所的可持续发展披露规定均以“不披露即解释”为原则,鼓励上市公司自愿披露ESG信息,并对部分特定公司提出了强制披露要求。

1 披露主体

报告期内被持续纳入上证180、科创50、深证100、创业板指数样本公司,以及境内外同时上市的公司,最晚应在2026年首次披露2025年度《可持续发展报告》。其他上市公司鼓励披露,但报告中涉及《指引》规范的内容的,仍然需要与《指引》的相关要求保持一致。

从指数样本公司和境内外同时上市公司开始要求强制披露《可持续发展报告》,一方面体现了披露要求的政策柔性,提供给暂不具备披露条件的公司适当缓冲期,另一方面也体现了强制披露的趋势性要求,可以预见A股其他上市公司也将要面对强制披露可持续相关信息。从更具有重要性的议题开始逐步扩大强制性要求的趋势在香港市场已经有所体现。

2 披露时间

可持续发展报告应在不早于年度报告的前提下,于每年度的4月30日前发布。实操中几乎等同于与年报同时提交董事会审阅并披露,从披露的时效性上大大提高了要求,此前中期或下半年披露上一年度可持续发展报告将不再被允许。

3 披露框架

上市公司应结合自身所处行业和经营业务的特点,在财务重要性和影响重要性双重披露原则下,围绕“治理—战略—影响、风险和机遇管理—指标与目标”四个核心的披露框架进行披露。

这里需要特别强调的是此次发布的系列规则重点提出“财务重要性”的概念。财务重要性从三个方面理解:

- 影响范围

商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本

- 影响程度

重大影响,结合所在的行业、其商业模式的特点或运营情况设定阈值

- 影响期间

短期、中期和长期

另外,对于双重重要性,还需要关注两点:

(1)均要求披露主体尽可能进行结合量化方式评价分析,并对识别和评价过程妥善记录保存,以便内部信息追溯或接受第三方机构鉴证或审验,确保披露信息的真实性。

(2)强调结合披露主体所处行业和经营业务特征对重要性议题进行识别和评估。作为提供ESG咨询的机构,需要充分理解行业、企业商业模式所面临的风险和机遇,从可持续发展的角度进行识别和评价。

双重重要性概念最早由欧盟于2019年提出,核心强调环境、社会等影响重要性与财务表现之间并非彼此独立,更不是对立关系,而是深度关联、相互作用。这一理念为真实市场竞争环境下企业对可持续发展的深入理解和探索提供了更具实践意义的指导框架。

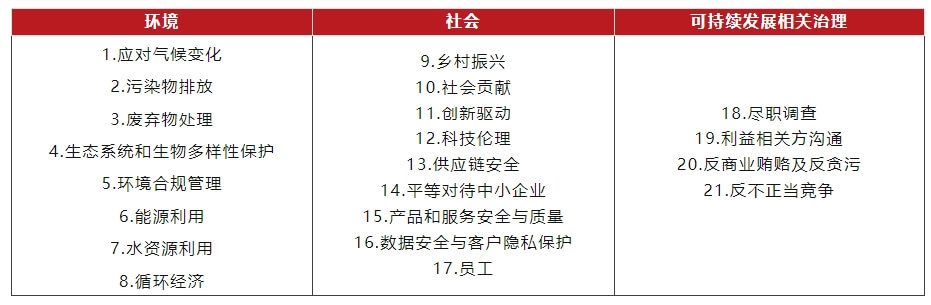

4 具体议题

从环境、社会及可持续发展治理三大方面设置了21项议题,其中:环境维度8项,社会维度9项,可持续发展相关治理维度4项。具体议题和国际上的准则基本一致,并在此基础上增加了中国个性化议题,如乡村振兴、平等对待中小企业等。

5 应对气候变化

总体来看,目前A股应对气候变化相关披露与国际上主要的气候披露框架,如气候相关财务披露工作组(TCFD)框架、国际财务报告可持续披露准则第2号——气候相关披露(IFRS S2)以及香港证券交易所最新修订的《环境、社会与管治(ESG)报告守则》标准基本趋同,展现了全球证券市场在气候风险披露领域的高度一致性和国际化趋势。

(1)明确要求上市公司在可持续发展报告中披露气候变化对其业务模式、运营、战略及财务状况的具体影响。与TCFD倡导的框架相似,企业需要披露其气候变化相关的治理结构、风险管理措施、战略目标及具体的减排计划。

(2)与IFRS S2准则趋同,进一步明确了气候风险的财务披露内容,强调上市公司需要定量披露气候变化对财务报表的潜在正面和负面影响,包括利润表、资产负债表及现金流量表的变化。其中,潜在负面影响主要源自与气候相关的物理风险和转型风险。

(3) 需要结合定性与定量分析气候变化影响,鼓励企业采用情景分析方法,评估不同气候情景(如温室气体减排情景、极端气候情景等)对其业务和财务的潜在影响。

上述要求,不仅需要披露主体具备更强的风险识别和管理能力,还要求在披露中采用更加专业的分析方法,提供更加详细、量化的气候风险数据,确保信息的透明性和可比性,引导上市公司在气候变化的应对上迈出更加规范和系统的步伐。企业不仅需要考虑气候变化带来的潜在风险,更应在可持续发展目标的框架下,积极布局绿色转型和低碳经济,推动长远发展的同时,满足市场对透明、可靠气候信息的需求。

对A股上市公司的建议

提前布局与制度建设

上市公司应尽早做好相关发展布局,建立并逐步完善可持续发展相关内控制度,培养可持续文化。

加强数据管理与整合

要建立有效的数据收集、整理和分析系统,以满足日益增长的量化数据统计和披露的需求,确保数据的准确性和一致性。

积极主动披露

有条件的上市公司应尽早实践,而不是等强制要求时被动应对,通过主动披露展现自身可持续发展绩效和非财务绩效,提升公司的长期价值和市场竞争力。

关注国际动态与交流

持续关注国际可持续发展披露准则的更新和变化,尤其对国际供应链中的企业,借鉴国际先进经验,不断提升自身的可持续发展水平和信息披露质量,增强在国际市场的影响力。