【金证ESG】2024政策回顾(三):港交所 ESG 报告披露规则持续升级,开启气候信息披露新篇章

在全球 ESG 发展持续加速的大背景下,香港联合交易所始终积极推动 ESG 规则与国际趋同。2024年4月19日,香港联交所就优化环境、社会及管治框架下的气候相关信息披露的咨询文件刊发总结,明确原《环境、社会及管治报告指引》更名为《环境、社会及管治报告守则》,进一步强化对上市公司ESG信息披露的强制要求。

2024年港交所新规

《ESG守则》的更名发布,进一步明确了强制性要求,也促进了与国际财务报告可持续披露准则第2号——气候相关披露(IFRS S2)等国际准则的衔接,为上市公司ESG信息披露提供了更明晰的定位。

金证解读

长期以来,港交所堪称我国 ESG 政策领域的先行者。从早期初步构建 ESG 披露框架,到如今紧跟国际标准升级《ESG 守则》,都为其他地区资本市场完善 ESG 规则提供了极具价值的参考范例。金证评估将结合港交所 ESG 守则新规解读,助力各方更精准地把握新规要点,充分发挥新规的积极作用。

1 分阶段推进新气候规定

在披露要求上,《ESG守则》充分考虑到不同发行人在市场筹备阶段的差异性和能力水平,针对不同类型的披露主体采取了阶段性的差异化要求。披露主体分为大型股发行人(在报告年度前完整一年均属恒生综合大型股指数成份股的发行人)、主板发行人(除大型股发行人外)、GEM发行人,不同主体具体披露要求如下所示:

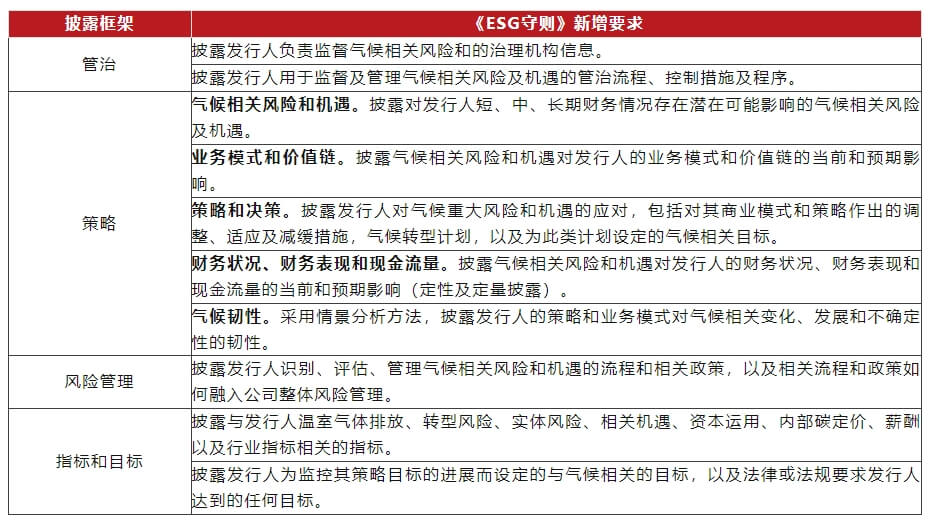

2 强制气候相关披露要求,强化财务影响识别

《ESG守则》新增了独立的“D.气候相关披露”部分,沿用气候相关财务披露工作组(TCFD)框架,特别强调了企业在报告中必须详细披露气候变化相关的风险和机遇,及其对公司财务状况的潜在影响。企业需要根据气候变化带来的不同风险,如极端天气事件、政策变化、能源转型等,评估并揭示这些因素可能对短期、中期和长期财务表现产生的重要性影响。具体框架及要求包括:

3 提供宽免措施:帮助企业适应新规

鉴于企业在可持续发展阶段面临的差异化挑战,《ESG守则》为帮助其顺利适应新气候规定,提供了四种宽免措施:

• 合理资料宽免:ISSB气候准则下的比例宽免,获宽免的发行人可使用在汇报之日其可以毋用付出不必要成本或努力即可获得的一切合理且有依据的资料来作出若干披露。评估何谓不必要的成本或努力取决于发行人的情况,同时需要发行人权衡成本效益以及该额外资料为持份者带来的好处。

• 能力宽免:ISSB 气候准则下可因应发行人的技能、能力和资源而给予比例相称的宽免;

• 商业敏感宽免:在有限情况下,如果气候相关机遇的资讯属于商业敏感的未可公开获得的资讯,则毋须披露;

• 财务影响宽免:在符合若干条件的情况下,允许披露定性资料代替量化财务资料。

虽然提供了四类宽免措施,但《ESG守则》依旧要求企业尽最大努力遵循最新的披露要求。若企业选择适用宽免条款,必须满足特定条件,并在报告中额外披露后续的工作计划、进度和时间安排。

对港股上市公司的要求

抢先布局,合规披露 ESG 信息

上市公司应尽早组建专业团队,搭建数据收集与核算体系,精准梳理业务流程,深入评估自身 ESG 状况,提前规划披露计划,为后续会计准则的衔接和应用夯实基础。

健全气候风险管理与 ESG 管理体系

上市公司应当依据业务模式和价值链,全面评估气候因素对财务的影响,制定并执行策略与转型计划,设定气候目标并持续监控。尝试设立专门治理机构,完善气候相关风险的识别、评估和管理流程,确保治理结构能够有效监控气候风险和机遇。

加强专业培训,推动 ESG 战略融合

上市公司应加强对内部管理层和相关部门的ESG 专业培训,提升在气候风险评估、战略制定等方面的知识储备和执行力,响应香港可持续发展路线图要求,确保在制定与气候相关的长期战略时能够科学合理、切实可行。