新租赁准则下承租人企业收益法评估操作要点分析

摘要

财政部于2018年12月发布新租赁准则,于2019年4月发布新租赁准则下的财务报表格式。本文从新租赁准则下承租人会计处理和财务报表科目的变化出发,结合现金流量折现模型的原理,分析得出新租赁准则下承租人企业收益法评估操作要点,并以实际案例演示上述操作要点在评估实务操作中的应用。

关键词:新租赁准则;企业价值评估;收益法;现金流量

租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。企业价值收益法评估中,经常会遇到租赁资产。在旧租赁准则下,承租人需要区分经营租赁和融资租赁,分别采用不同的会计处理方法。在旧租赁准则下,评估实务中遇到的租赁事项大部分为经营租赁,承租人的经营租赁在收益预测中仅体现在预测成本费用预测的租金支出中,较为简便。而在新租赁准则下,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的资产负债表内会计处理模型,收益预测中租赁的处理将变得更加复杂。本文从新租赁准则下承租人会计处理和财务报表科目的变化出发,结合现金流量折现模型的原理,分析得出新租赁准则下承租人企业收益法评估操作要点,并以实际案例演示上述操作要点在评估实务操作中的应用。

一、新租赁准则下承租人会计处理和财务报表科目的变化

新租赁准则发布之前,我国的租赁会计执行的是《财政部关于印发<企业会计准则第1号——存货>等38项具体准则的通知》(财会[2006]3号)中的《企业会计准则第21号——租赁》(以下简称“旧租赁准则”),对于承租人和出租人均要求在租赁开始日将租赁分为融资租赁和经营租赁,分别采用不同的会计处理方法。

国际会计准则理事会于2016年1月发布了《国际财务报告准则第16号——租赁》(IFRS 16),取代《国际会计准则第17号——租赁》(IAS 17)。IFRS 16取消了对承租人区分资产负债表内融资租赁和资产负债表外经营租赁的双重会计模型,转而使用单一的资产负债表内会计模型。

2018年12月7日,财政部发布《关于修订印发<企业会计准则第21号——租赁>的通知》(财会[2018]35号)(以下简称“新租赁准则”),与IFRS 16保持实质趋同。新租赁准则下,承租人对租赁的会计处理将发生根本性改变,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的会计处理模型,对短期租赁和低价值资产租赁以外的其他所有租赁均确认使用权资产和租赁负债,并分别计提折旧和利息费用。

2019年4月30日,财政部发布《关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号),针对2019年1月1日起分阶段实施的新租赁准则以及企业会计准则实施中的有关情况,对一般企业财务报表格式进行了修订。其中,对于已执行新金融准则、新收入准则和新租赁准则的企业,资产负债表格式中新增“使用权资产”和“租赁负债”科目。

“使用权资产”科目反映资产负债表日承租人企业持有的使用权资产的期末账面价值,使用权资产应当按照成本进行初始计量,该成本包括:(1)租赁负债的初始计量金额;(2)在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;(3)承租人发生的初始直接费用;(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。

“租赁负债”科目反映资产负债表日承租人企业尚未支付的租赁付款额的期末账面价值。

二、新租赁准则下承租人企业收益法评估操作要点分析

(一)新租赁准则下承租人企业收益法评估中对于租赁的处理方法

企业价值收益法评估中最常用的评估模型为企业自由现金流折现模型,该模型的主要参数包括企业自由现金流量和折现率,其中租赁事项主要在企业自由现金流量参数中考虑。因此,以下着重探讨企业自由现金流量预测中对于租赁的处理方法。企业自由现金流量的计算公式如下:

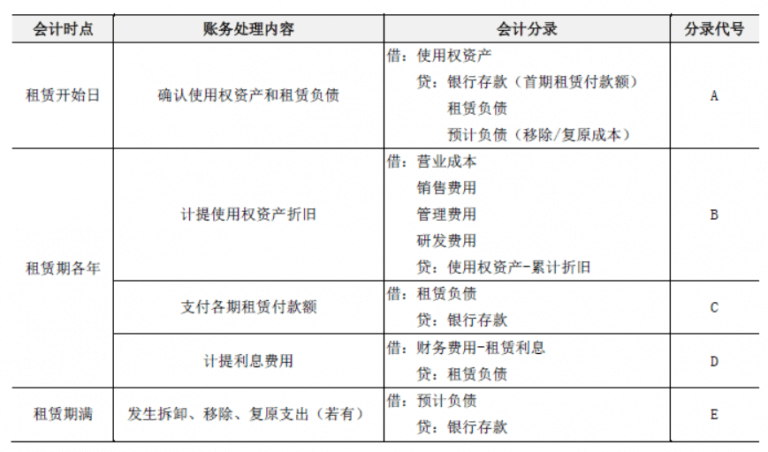

可以看出,上式的计算原理实际上是从权责发生制的会计利润出发,通过调整收付实现制与权责发生制的差异,调整得到企业自由现金流量。因此,为了正确计算租赁的现金流量,需要首先分析租赁对于承租人净利润的影响,然后将其调整为现金流量。根据新租赁准则,使用权资产和租赁负债初始计量和后续计量的主要会计分录如下:

以下逐项分析上述五个会计分录对净利润以及现金流量的影响,进而得出从净利润调节为现金流量时需要进行的调整事项。

分录A:该会计分录为承租人在租赁开始日确认使用权资产和租赁负债,对净利润无影响,但有实际现金流出(预付租赁款)。因此,从净利润调节为现金流量时需额外扣除该项首期租赁付款额。企业自由现金流量的一般计算公式中并没有这一调整项目,故需要对模型进行特别调整。由于该项支出与长期资产中的使用权资产紧密相关,笔者建议在企业自由现金流量计算公式“减:资本性支出”的预测中进行该项调整,即调增资本性支出。以下逐项分析上述五个会计分录对净利润以及现金流量的影响,进而得出从净利润调节为现金流量时需要进行的调整事项。

分录B:该会计分录为承租人对使用权资产计提折旧,折旧金额视使用权资产用途计入营业成本/销售费用/管理费用/研发费用,减少净利润,但无实际的现金流出。因此,从净利润调节为现金流量时需加回该折旧金额。企业自由现金流量的计算公式中“加:折旧和摊销”这一项中可体现使用权资产折旧的加回,故只要在折旧和摊销预测中将使用权资产的折旧金额纳入,后续计算现金流量时模型即可自动将该项折旧加回。

分录C:该会计分录为承租人支付各期租赁付款额,对净利润无影响,但有实际现金流出。因此,从净利润调节为现金流量时需额外扣除该项租赁付款额。企业自由现金流量的一般计算公式中并没有这一调整项目,故需要对模型进行特别调整。由于该项支出与长期资产中的使用权资产紧密相关,笔者建议在企业自由现金流量计算公式“减:资本性支出”的预测中进行该项调整,即调增资本性支出。

分录D:该会计分录为承租人按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,减少净利润,但无实际的现金流出。因此,从净利润调节为现金流量时需加回该项财务费用金额。企业自由现金流量的计算公式中“加:税后付息债务利息”这一项加回的是付息债务利息,而租赁负债通常不作为付息债务处理[1],上述利息费用并没有在“加:税后付息债务利息”这里加回,故需要对模型进行特别调整。由于该项利息费用与长期资产中的使用权资产紧密相关,笔者建议在企业自由现金流量计算公式“减:资本性支出”的预测中进行该项调整,即调减资本性支出。

分录E:该会计分录为承租人实际支付为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态发生的支出,对净利润无影响,但有实际现金流出。因此,从净利润调节为现金流量时需额外扣除该项金额。企业自由现金流量的一般计算公式中并没有这一调整项目,故需要对模型进行特别调整。由于该项支出与长期资产中的使用权资产紧密相关,笔者建议在企业自由现金流量计算公式“减:资本性支出”的预测中进行该项调整,即调增资本性支出。

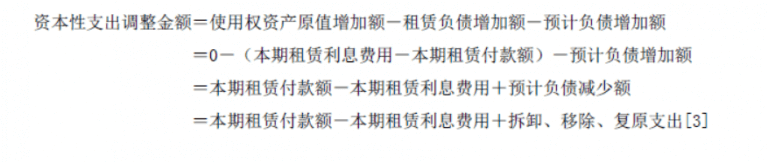

综上所述,预测期各年对于租赁事项的资本性支出调整金额(调增为正数)的计算公式如下:

资本性支出调整金额=租赁付款额+拆卸、移除、复原支出-租赁利息费用

上式中的“租赁付款额”包括首期租赁付款额以及租赁期内的其他各次付款额。

对于股权自由现金流折现模型,本节中所述的调整方法同样适用,分析过程类似,本文中不再赘述。

(二)资本性支出调整金额的另一种推导方法

为了更加直观地理解上述调整金额计算公式的原理,以下通过重新整理后的资产负债表从另一个角度推导上述调整金额计算公式。

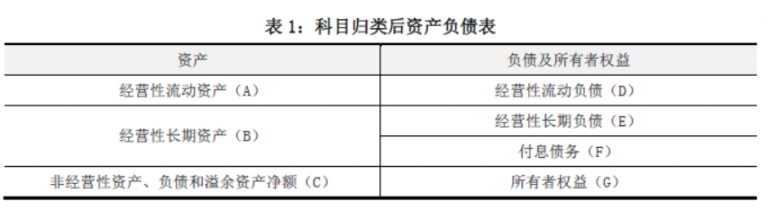

首先,在会计准则规定的资产负债表基础上,根据核算内容性质将资产负债表科目进行归类,如表1所示:

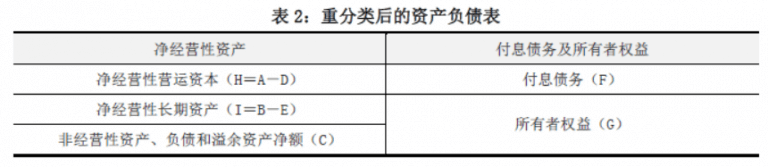

接下来,对表1中资产负债表中的部分项目进行移项和合并,得到重分类后的资产负债表,如表2所示:

资产负债表期初左右相等,期末也左右相等,则会计期间内资产负债表各科目的增加金额也应左右相等。设企业本期实现净利润为J、当期净经营性营运资本增加额为△H、当期净经营性长期资产增加额为△I、当期付息债务增加额为△F,若要使本期资产负债表左右增加金额相等,则所有者权益应增加的金额△G计算公式如下[2]:

△G=△H+△I-△F

若本期实现的净利润J中留存于所有者权益的金额必须为△G才能使资产负债表左右相等,故J与△G的差额应作为股利分配给股东,应分配给股东的金额K的计算公式如下:

即从资产负债表推导出的股权自由现金流量的计算公式如下:

评估实务中通常采用的股权自由现金流量的计算公式如下:

对比上述两个股权自由现金流量计算公式可以看出,资本性支出的内涵不仅包括常见的固定资产、无形资产、长期待摊费用原值净增加,也包括其他经营性长期资产原值和经营性长期负债(例如使用权资产、租赁负债、预计负债)金额的净增加。

对于评估基准日已存在的租赁事项,租赁负债初始金额和使用权资产原值均不会变动,故资本性支出调整金额(调增为正数)计算如下:

对于评估基准日后新增的租赁事项,新增时点仅发生使用权资产、租赁负债以及预计负债初始确认,新增时点资本性支出调整金额(调增为正数)计算如下:

对于评估基准日后新增的租赁事项,除新增时点以外的其他期间资本性支出调整金额同评估基准日已存在的租赁事项的计算公式。

将上述两个推导出的公式综合,同样可以得出预测期各年对于租赁事项的资本性支出调整金额(调增为正数)的计算公式如下:

资本性支出调整金额=租赁付款额+拆卸、移除、复原支出-租赁利息费用

上式中的“租赁付款额”包括首期租赁付款额以及租赁期内的其他各次付款额。

(三)方法总结

经过上述分析,将新租赁准则下承租人企业收益法评估中的操作要点总结如下:

(1)在净利润预测的营业成本、销售费用、管理费用、研发费用科目,根据使用权资产的原值和折旧年限预测使用权资产的折旧。

(2)在净利润预测的财务费用科目,根据租赁负债的余额和利率预测租赁负债的利息费用。

(3)在资本性支出预测中,根据本期发生的租赁付款额、拆卸/移除/复原支出、租赁利息费用调整资本性支出金额。

(4)现金流量计算公式加回的折旧和摊销金额中将使用权资产的折旧金额纳入。

三、评估实例

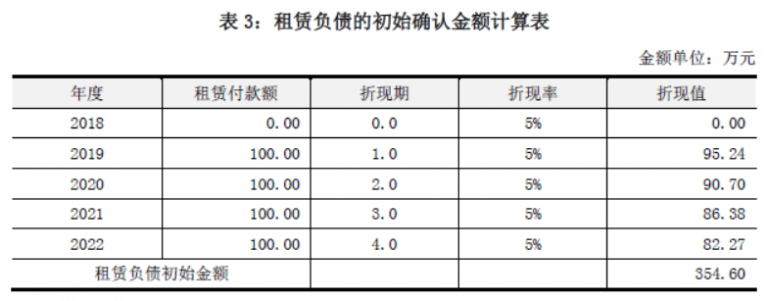

ABC当前办公经营场所系租赁取得,租赁期自2018年1月1日至2022年12月31日,租金为100万元/年。首期租赁付款额100万元于起租日支付,其余租赁付款额于租赁期各年的年初支付。根据租赁合同约定,租赁期满后需要对办公室进行复原,预计将发生的复原费用为1万元。由于租赁的内含利率难以确定,承租人对租赁负债计量时采用增量借款利率5%作为折现率。

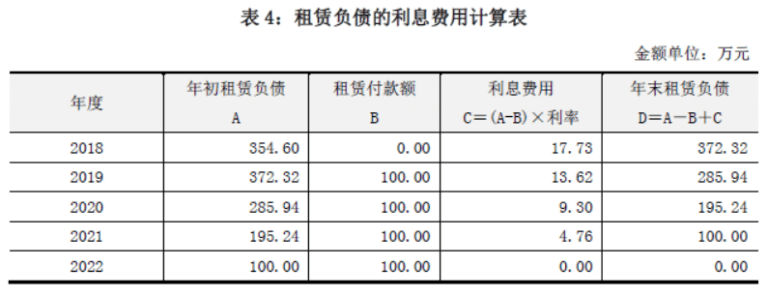

承租人2018年1月1日对租赁负债的初始确认金额以及后续各年利息费用金额计算分别如表3和表4所示:

承租人2018年1月1日对使用权资产的初始确认金额计算如下:

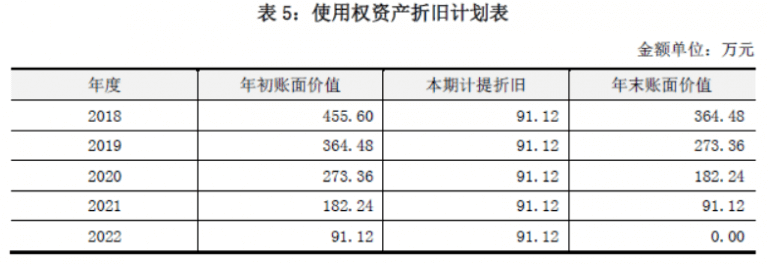

承租人对使用权资产在租赁期内按直线法计提折旧,折旧计划表5所示:

评估人员采用企业自由现金流折现模型,以2018年12月31日为评估基准日对ABC公司的股东全部权益价值进行评估。根据该公司管理层提供的收益预测,预计2019年至2022年公司年营业收入500万元,年营业成本300万元(全部为外包劳务成本);年管理费用91.12万元(全部为使用权资产折旧),年财务费用同表4中各年租赁利息费用,公司经营期至2022年12月31日止。为简化考虑,假设公司各项成本费用支出均为现收现付(无营运资本变动),且资产负债表账面除租赁形成的相关资产和负债之外无其他资产和负债,并忽略税费因素。

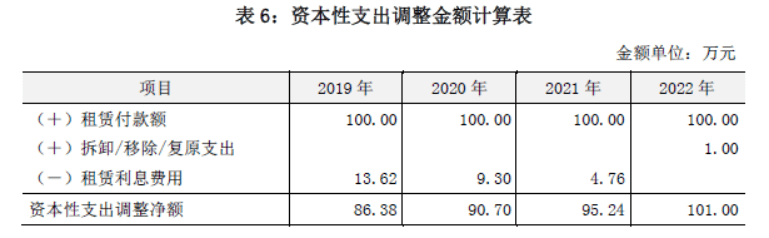

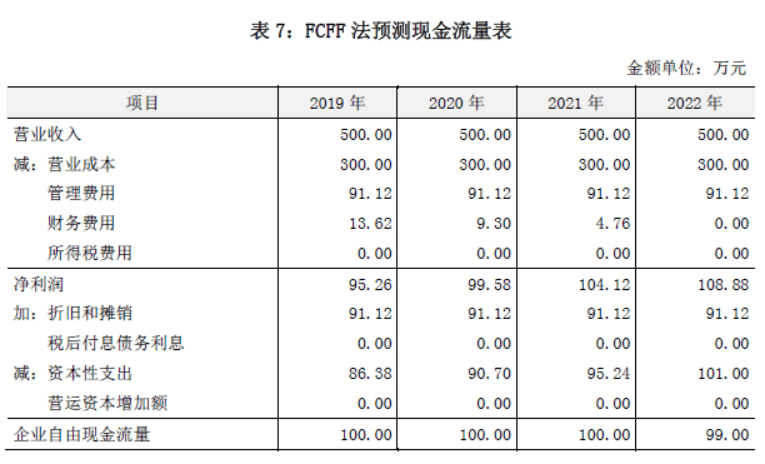

根据本文所述的租赁事项在现金流量计算中的考虑方法,该公司未来年度资本性支出调整金额和企业自由现金流量计算分别如表6和表7所示:

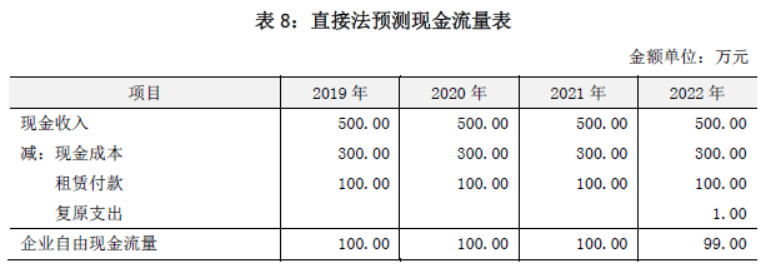

为了验证上述现金流量计算的正确性,评估人员同时编制了直接法现金流量表,如表8所示:

可以看出,表7与表8对于企业自由现金流量的计算结果完全一致,验证了本文提出的新租赁准则下租赁事项在现金流量计算中考虑方法的正确性。

[1] 租赁负债虽然形成利息费用,但与付息债务利息性质有一定差异,也并非实际的利息支出金额,故在收益法评估模型中租赁负债通常不作为付息债务处理,企业自由现金流量计算公式中的“加:税后付息债务利息”不包括租赁负债的利息费用,企业自由现金流折现模型中的“减:付息债务”亦不包括租赁负债金额。

[2] 现金流折现模型中,非经营性资产、负债和溢余资产单独评估并与现金流量折现值相加,故在现金流量中不考虑非经营性资产、负债和溢余资产的变化。

[3] 对于基准日已存在的租赁事项,“预计负债减少额”即租赁期满发生拆卸、移除、复原支出时预计负债结转为0。

参考文献:

1. 财政部.关于修订印发《企业会计准则第21号——租赁》的通知(财会[2018]35号).2018.

2. 财政部.关于修订印发2019年度一般企业财务报表格式的通知(财会[2019]6号).2019.

3. 国际会计准则理事会.国际财务报告准则第16号——租赁(IFRS 16).2016.

4. 浦刚,史燕平,胡永强.详解《国际财务报告准则第16号——租赁》对租赁行业的影响[J].财务与会计,2016(24):65-67.

5. 山东专员办.理解新租赁准则应把握三重点[N]. 中国财经报,2019-03-26(008).

6. 佟佳慧,黄玉敏,娄雨晴.新租赁准则的会计处理探析[J].中国管理信息化,2019,22(06):25-26.

7. 徐经长,刘畅.租赁准则的修订及其影响透析[J].财会月刊,2019(03):57-61.

8. 岳晓燕.试析新租赁准则对承租人会计处理的影响[J].时代经贸,2019(08):29-30.

9. 宰金勇.实务视角解析新租赁会计准则对租赁行业的影响[J].财会学习,2019(11):105-106.

10. 中国会计准则委员会.国际财务报告准则第16号——租赁(汉英对照)[M].北京:中国财政经济出版社,2017.

11. 中国资产评估协会.企业价值 著作权 商标 实物期权评估准则讲解[M].北京:经济科学出版社,2013.