【金证观点】政策解读:《上市公司重大资产重组管理办法》修订要点

2025年5月16日,中国证监会正式发布实施修订后的《上市公司重大资产重组管理办法》(以下简称”新规”)。这一修订对资本市场的重大资产重组活动带来深远影响。

新规旨在进一步完善重大资产重组的规则体系,提高市场效率,保护投资者利益,促进资本市场健康发展。金证评估研究院结合公开信息及自身实务工作经验,对新规的主要修订内容进行解读。

01 建立重组对价中股份分期支付的机制

1.合并计算分期发行股份

新规规定,上市公司分期发行股份支付购买资产对价,在计算是否构成重大资产重组指标时,各期股份应当合并计算。这一规定使得重大资产重组的计算更加准确和全面,避免了通过分期发行股份来规避重大资产重组审核的情况,保证了市场的公平性和透明度。

2.强化分期支付业绩补偿约束

在分期支付安排下,上市公司与交易对方应建立利润预测补偿与履约保障措施,通过业绩补偿或者分期支付加业绩补偿等方式履行承诺义务。这一举措加强了对交易对方的约束,保障了上市公司和投资者的利益。如果交易对方阶段性未能实现承诺的业绩,就需要按照约定对前期支付的对价进行补偿,从而降低了上市公司因重组而面临的业绩风险。

3.延长分期支付的注册决定有效期

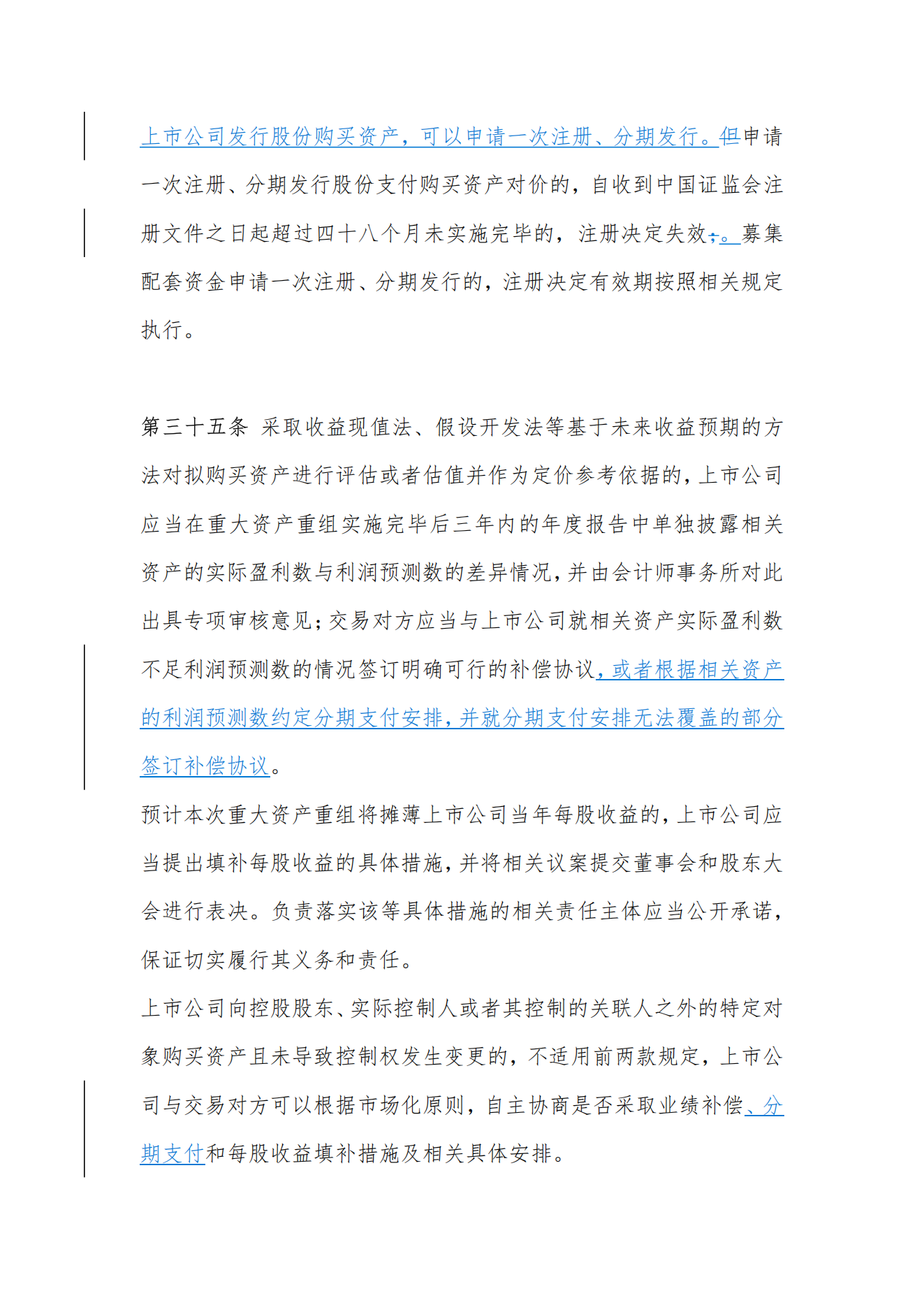

将申请一次注册、分期发行股份购买资产的注册决定有效期延长至48个月。这给予了上市公司更充裕的时间来安排分期发行股份,使其能够更好地根据市场情况和自身发展战略进行决策,提高了重组的灵活性和可行性。例如,上市公司在注册后可能因为市场环境变化需要调整发行计划,延长有效期可以为其提供更多的调整空间。

4.明确分期发行锁定期

分期发行股份的,锁定期自首期股份发行结束之日起算。这一明确规定使得锁定期的计算更加清晰,避免了因锁定期计算方式不明确而产生的纠纷,也有利于投资者对重组后的股份流通情况进行合理预期。

5.简化后续发行监管流程

首次发行完成后,后续各期股份发行时均应当符合规定的条件,但无需再重复履行审核注册程序。这大大提高了后续发行的效率,减少了上市公司的时间和成本,使得重组能够更加顺利地推进。不过,这并不意味着放松监管,后续发行仍需符合相关规定。

6.储架发行制度未被接纳

有意见提出,建议发行股份购买资产推行储架发行,一次性批复授予上市公司一定额度,上市公司在已注册额度内分次、分期找寻并购标的,并通过发行股份的方式实施重组。监管认为发行股份购买资产行政许可的条件包括所购买标的符合法定条件,当标的资产不确定、不存在时,无法按照发行股份购买资产予以行政许可。因此证监会未采纳这一意见。

02 提高对财务状况变化、同业竞争及关联交易等监管的包容度

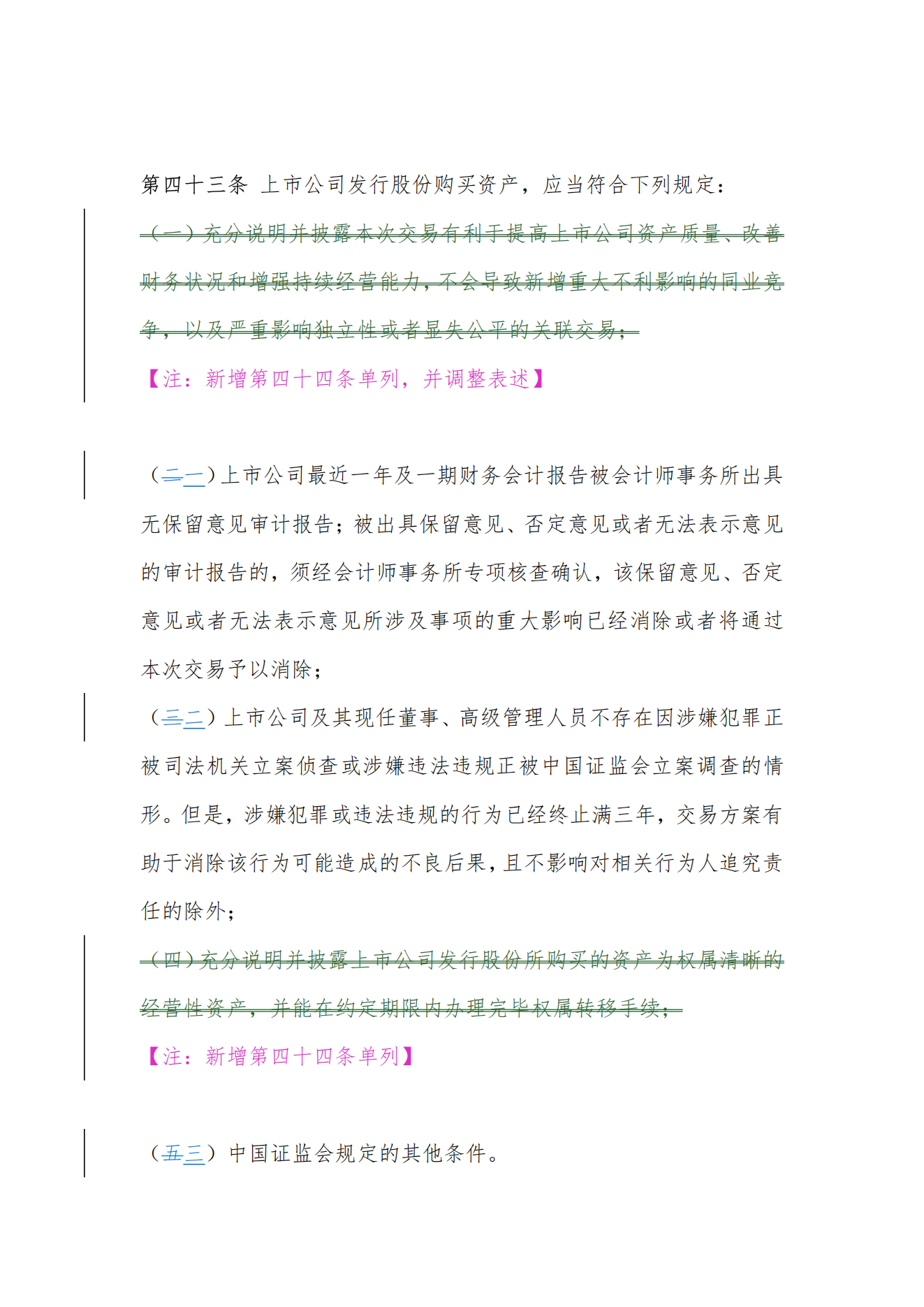

将上市公司应当充分说明并披露本次交易有利于“改善财务状况”、“有利于上市公司减少关联交易、避免同业竞争、增强独立性”的要求,调整为“不会导致财务状况发生重大不利变化,不会导致新增重大不利影响的同业竞争及严重影响独立性或者显失公平的关联交易”。

《并购六条》允许上市公司收购优质未盈利资产,在这类重组交易实施后,上市公司即时财务状况确实会有短时间下降。因此,将“改善财务状况”的要求优化为“不会导致财务状况发生重大不利变化”,更符合市场实际情况,提高了对财务状况变化监管的包容度。对同业竞争和关联交易的要求也更加注重实质影响,避免了过于严格的要求对正常重组活动的限制。

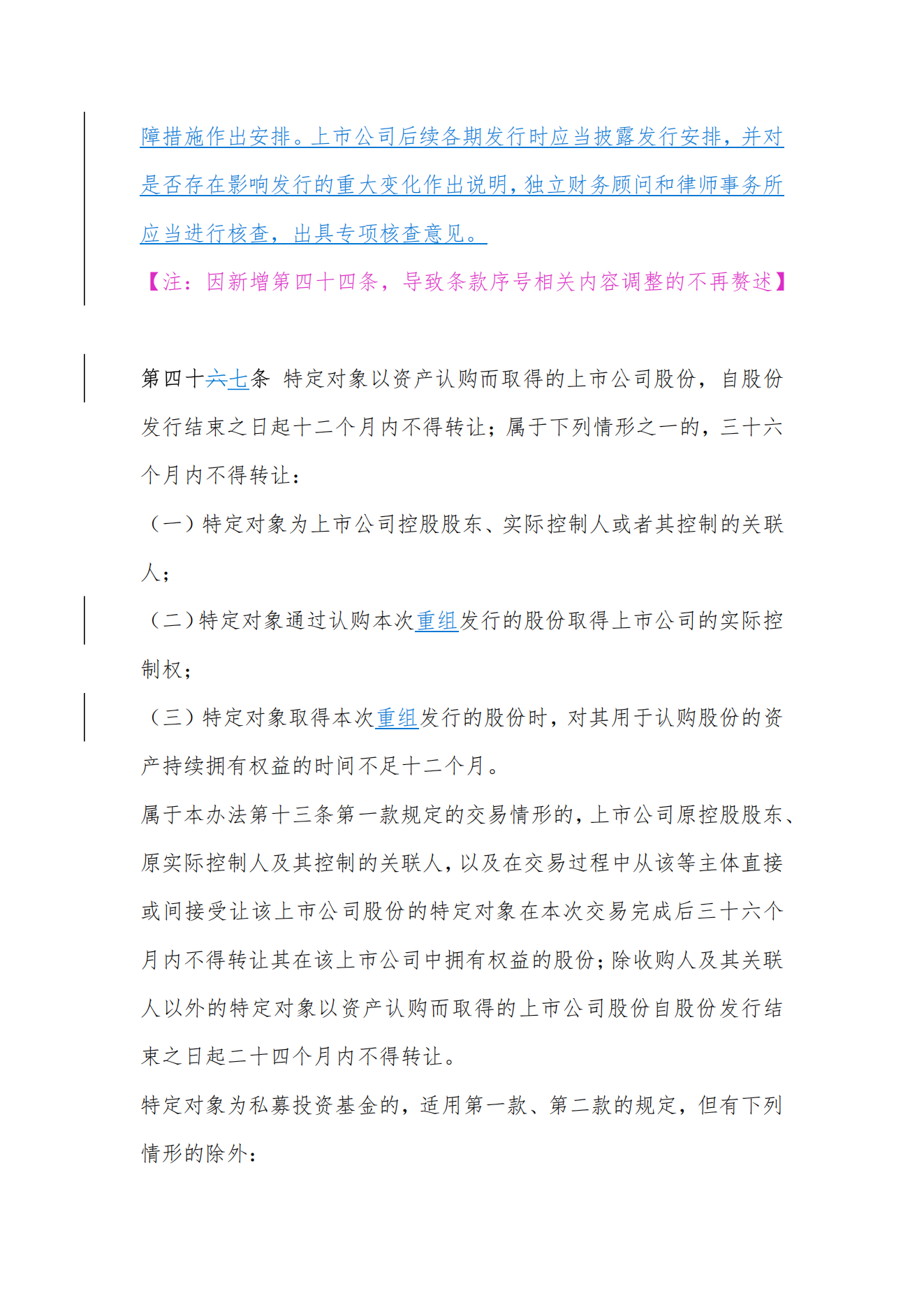

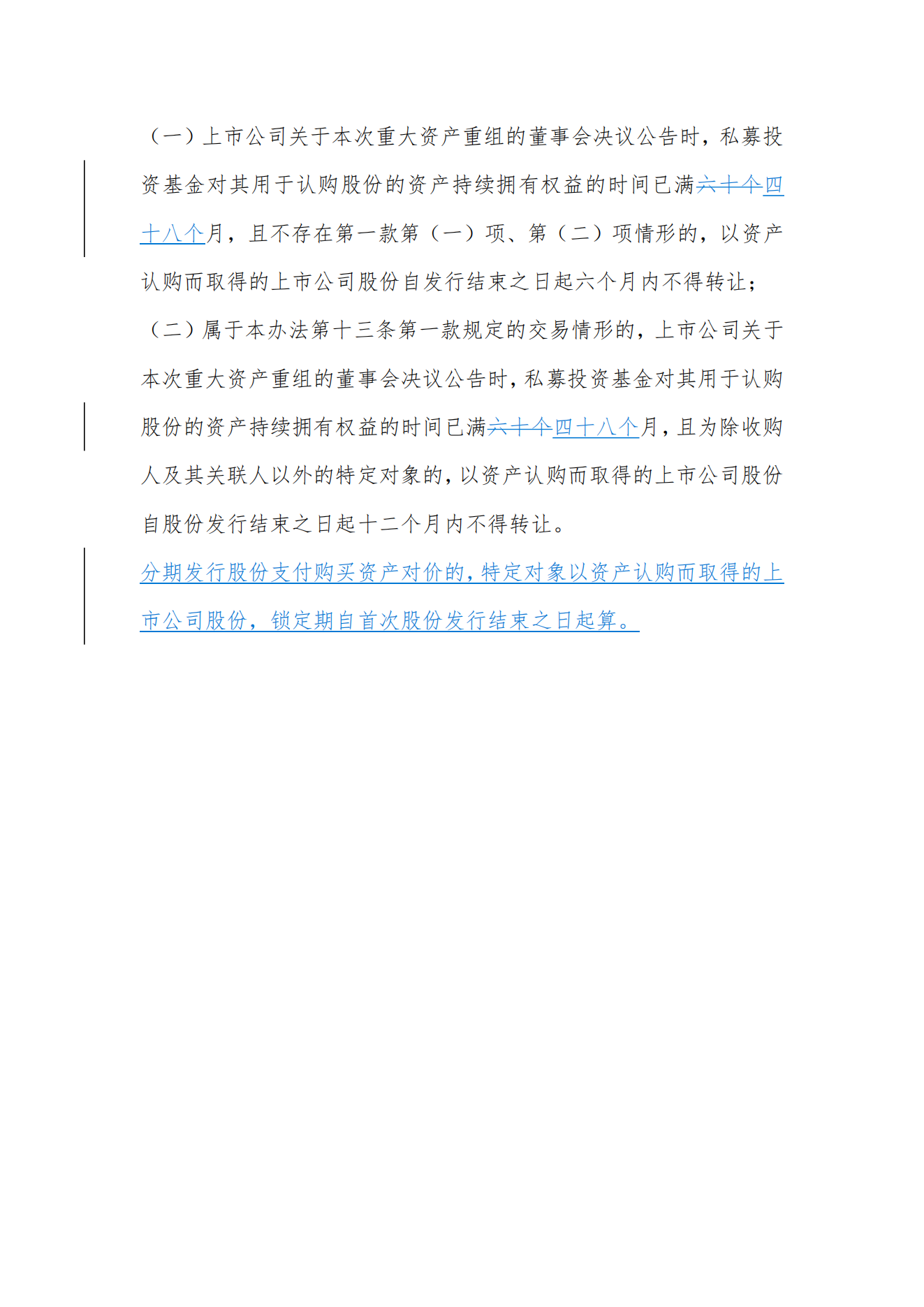

03 实施私募基金投资期限与锁定期“反向挂钩”

对私募基金投资期限与重组取得股份的锁定期实施“反向挂钩”,明确私募基金投资期限满 48 个月的,第三方交易中的锁定期限由12个月缩短为6个月,重组上市中控股股东、实际控制人及其控制的关联人以外的股东的锁定期限由24个月缩短为12个月。

这一规定鼓励了私募基金参与上市公司并购重组。私募基金通常具有一定的投资期限要求,较长的锁定期可能会影响其投资决策。通过“反向挂钩”机制,缩短了符合条件的私募基金的锁定期,提高了其投资积极性,为上市公司并购重组引入了更多的资金和资源。

04 完善锁定期规则,明确支持上市公司之间吸收合并

明确上市公司之间吸收合并的锁定要求,对被吸并方控股股东、实际控制人或者其控制的关联人设置6个月锁定期,构成收购的,执行《上市公司收购管理办法》18个月的锁定期要求;对被吸并方其他股东不设锁定期。

这一规定完善了锁定期规则,支持了上市公司之间的吸收合并。合理的锁定期设置既保护了投资者利益,又促进了上市公司之间的资源整合和优化配置。对于被吸并方控股股东等设置锁定期,可以防止其在合并后短期内抛售股份,稳定市场预期;而对其他股东不设锁定期,则提高了股份的流动性,有利于交易的促进和市场的活跃。

05 简易审核程序的新设

1.明确适用的两类交易

适用范围包括两类交易:一类是上市公司之间换股吸收合并;另一类是市值超过100亿元且信息披露质量评价连续两年为A的优质公司,发行股份购买资产且不构成重大资产重组。

这一规定使得符合条件的重组交易能够更快地完成审核,提高了市场效率。简易程序的突破大幅超过了之前的“小额快速”规则,不仅大大提高获批速度,还会大幅降低项目结果的不确定性。

2.修订“小额快速”审核程序负面情形

修订了“小额快速”审核程序负面情形,包括上市公司或其控股股东、实际控制人最近十二个月内受到证监会行政处罚或者全国性证券交易场所公开谴责,或者存在其他重大失信行为的;中介机构或者其相关人员最近十二个月内受到证监会行政处罚或者全国性证券交易场所公开谴责的;交易方案存在重大无先例、重大舆情等重大复杂情形的。

这些负面情形的修订进一步明确了审核的标准,保证了审核程序的公正性和严肃性。这一条尤为重要,未来上市公司会优先选择未受到过相应处罚的中介机构为交易行为提供服务。

3.相关机制规定

对于符合简易审核程序条件的重组交易,交易所基于中介机构的核查意见,在2个工作日内受理,受理后5个工作日内出具审核意见。交易所重组审核机构不进行审核问询,无需就本次交易提交并购重组委员会审议。与“证监会在5个工作日内作出予以注册或者不予注册的决定”的政策相结合,并购重组审核时间大幅缩短,提高了市场效率。

4.各方责任强化

上市公司及其相关方应当就交易符合适用简易审核程序要求作出承诺。压严压实中介机构核查把关责任,独立财务顾问应当就本次交易符合适用简易审核程序要求发表明确肯定的核查意见。

为避免简易审核程序被滥用,交易所对相关重组交易加强事后监管,发现存在违反简易审核程序相关规定行为的,按照相关规定从重处理。

5月16日《上市公司重大资产重组管理办法》的修订是对资本市场重大资产重组规则的一次重要完善,通过一系列的调整和优化,提高了市场效率,增强了市场的活力和竞争力,同时也加强了对投资者利益的保护。上市公司、投资者和中介机构等市场主体应密切关注新规的实施,积极适应新的市场环境和监管要求。

附:正式发布实施稿与2024年9月24日发布的征求意见稿修订对比