【金证观点】新年首项关键任务——业绩预告与快报披露要点解析

随着2026年的到来,上市公司即将进入年度业绩预告的集中披露阶段。作为新年伊始的关键财务工作节点,业绩预告的发布不仅受到市场的密切关注,更直接反映公司对信息披露规则的把握与执行能力。本文旨在梳理相关核心规定,结合常见实务问题,协助上市公司规范、准确地完成本年度首份业绩信息披露。

01 业绩预告&业绩快报规则

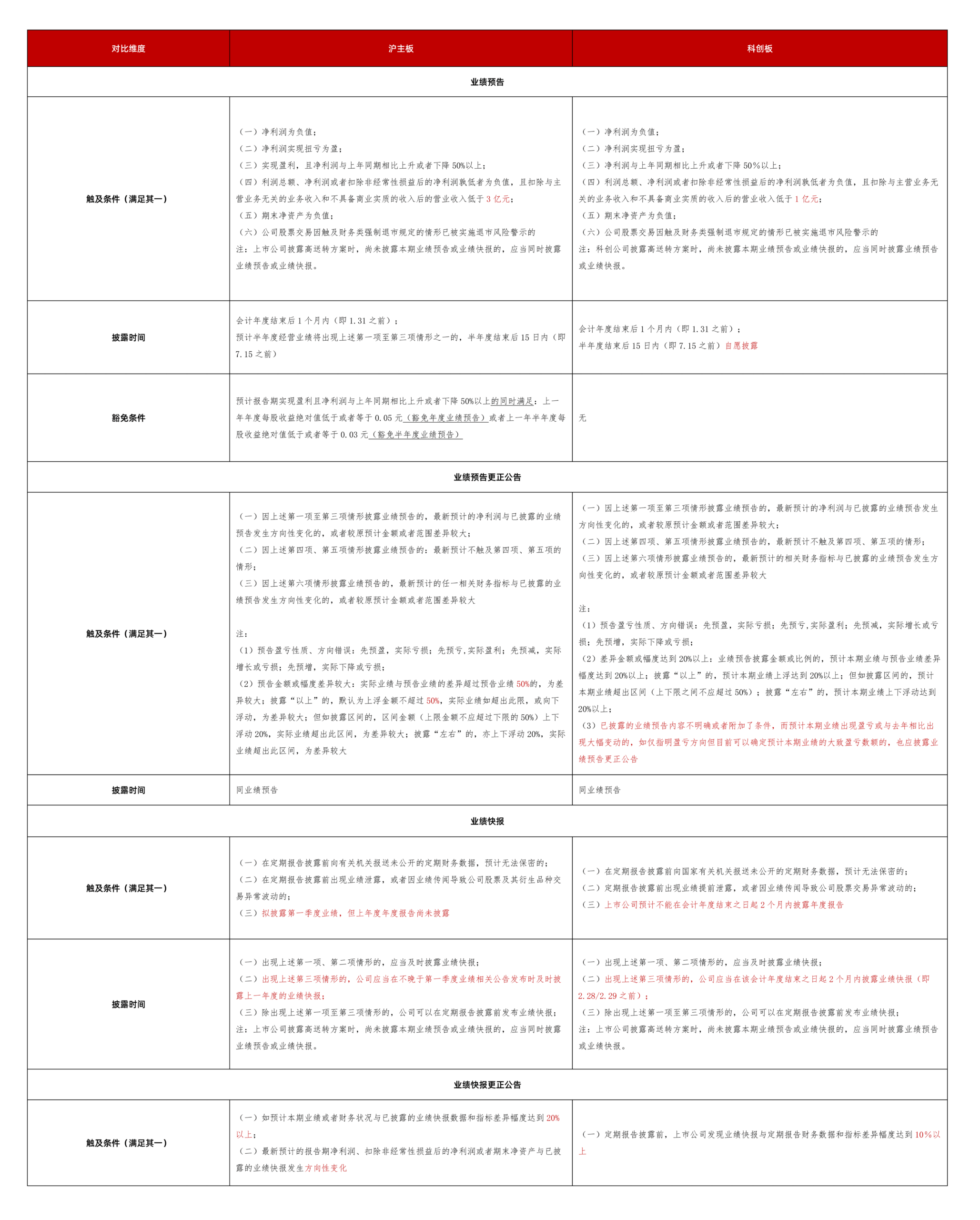

一、沪市各板块披露要求差异对比

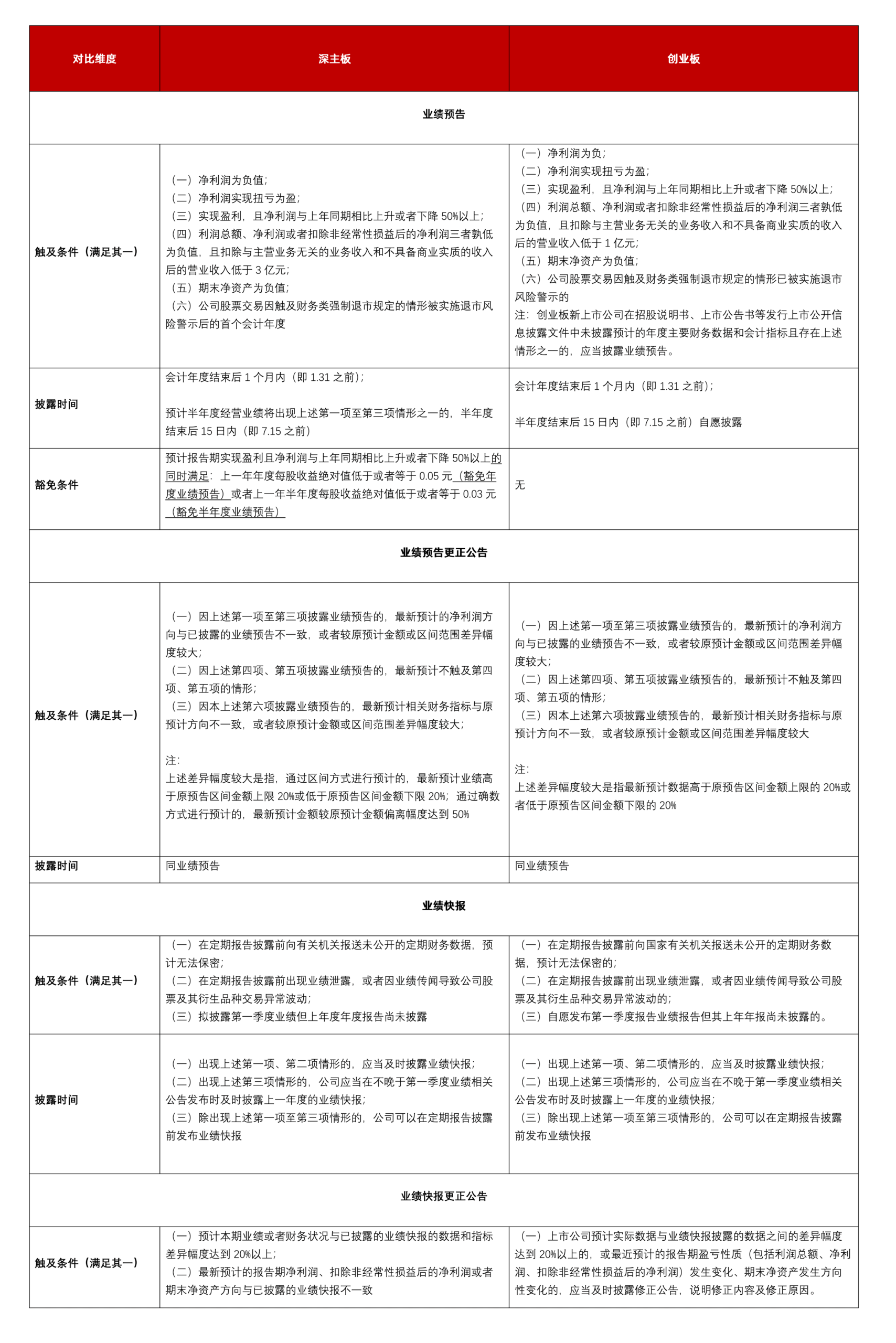

二、深市各板块披露要求差异对比

02 业绩预告编制Q&A

一、如果业绩存在较大不确定因素怎么办?

1.确定盈亏性质

首先尽量确保不确定性因素不影响公司盈亏性质,若后续实际盈亏性质与已披露的业绩预告不一致,必须发布修正公告,若未及时修正会面临监管处罚。

2.公告中充分提示风险

如果确实存在客观不确定性因素可能影响业绩预告准确性的,公司应当在风险提示中充分披露不确定因素的具体情况及其影响程度,以便投资者和监管能够全面了解公司业绩的构成和潜在风险。

例如,深交所公告格式要求:

如存在可能影响本次业绩预告内容准确性的不确定因素,应当说明是否就不确定因素与年审会计师进行沟通及沟通情况,并对可能造成的影响进行合理、量化分析。

3.充分关注诉讼、减值、政府补助等重大事项的会计处理

关注其他可能显著影响本期主要财务数据的事项。例如,减值准备是否计提充分;诉讼事项是否需要计提预计负债;政府补助是否已取得正式拨付文件或满足确认条件;是否存在前期会计差错更正或重大会计政策变更等。

4.适当扩大业绩预告数据区间

在现有信息条件下,公司可以合理扩大预计年度业绩的大致区间,以区间进行业绩预告的[(上限金额-下限金额)/下限金额]的绝对值应不超过50%,鼓励不超过30%(深主板、创业板)/20%(沪主板、科创板)。

二、为确保业绩预告准确性,公司还需要和哪些部门或者中介机构沟通?

1.会计师事务所

上市公司需要提前与年审会计师就重大事项会计处理及初步结论进行沟通,形成书面备忘或会议纪要,确保会计判断口径一致。特别是资产减值与核销事项,需重点核查公司是否存在需要计提减值准备的资产,包括但不限于应收账款、存货、固定资产及商誉等。若涉及披露业绩预告,则需在公告中说明就业绩预告(修正)有关事项与会计师事务所进行预沟通的情况,以及双方是否存在分歧及分歧所在。

2.持续督导券商

基于上市公司对督导券商的法定配合义务、业绩预告本身的重大性质以及保荐机构的核查职责,持续督导期的上市公司在实际操作中需要就业绩预告的编制与披露事宜与督导券商进行必要的沟通。

3.法务部或常法

需核实公司是否存在金额重大、可能对利润产生实质性影响的未决诉讼、仲裁或行政处罚事项,“尚未终审”不构成免责理由。若败诉可能性高且损失金额可合理估计,应在预告中合理计提预计负债。

建议法务部门牵头提供案件评估意见,财务部门会同会计师事务所据此进行会计处理判断,董办统筹信息披露口径,必要时应取得律师的专项法律意见。

4.资产评估机构

如涉及商誉减值测试等需要外部评估机构的情形,建议提前与评估机构启动沟通。

三、实际业绩与业绩预告差异较大如何修正?

1.应披露预计的本期业绩情况(前次业绩预告情况和修正后的业绩预告)以及上年度同期业绩情况。若采用区间方式披露相关指标,则业绩变动幅度范围上下限之差的绝对值不得超过50%。即[(上限金额-下限金额)]/下限金额的绝对值≦50%。

2.应说明业绩预告更正的主要原因。例如计提减值准备、非经常性损益确认变动或其他导致业绩预告更正的具体情况及所涉及金额。

3.应披露与会计师事务所及注册会计师沟通情况。根据注册会计师预审结果进行业绩预告更正的,还应当说明公司与注册会计师是否存在分歧及分歧所在。

4.应进行风险提示。如存在可能影响本次业绩预告更正公告内容准确性的不确定因素,应当说明是否就不确定因素与年审会计师进行沟通及沟通情况,并对可能造成的影响进行合理、量化分析。

四、上市公司是否可以自愿披露业绩预告?

如果公司不存在前述强制披露业绩预告的情形,公司披露业绩预告或者季度业绩预告,都属于自愿性披露。上市公司可以自愿披露业绩预告,但是披露后原则上需要遵循一致性原则,每年只要达到相关幅度就要公告。

公司基于保护投资者利益、信息获取充分性、行业监管要求等考虑,在特定情形下进行偶发性的自愿披露,后续如未再出现相应特定情形的,可不对同类事项进行自愿披露。

特别提示: 上市公司信息一旦作自愿性披露,其披露要求就要与强制性披露看齐,即业绩预告数据需与后续年报保持一致,若发现预告不准确,实际业绩偏离区间,应及时披露修正公告。

五、业绩预告期间是否可以买卖公司股票?

根据《上市公司董事和高级管理人员所持本公司股份及其变动管理规则》第十三条:上市公司季度报告、业绩预告、业绩快报公告前五日内,上市公司董事和高级管理人员不得买卖本公司股票。

特别提示:控股股东、实控人、董事及高管配偶、证券事务代表等虽没有窗口期的买卖限制,但需要注意禁止内幕交易的要求。

监管案例:某上市公司时任独立董事于2024年10月28日因证券账户操作失误买入公司股票1,900股,成交均价2.74元/股,成交金额5,206元。因公司2024年第三季度报告于2024年10月30日披露,上述买入行为发生在定期报告披露前5日的窗口期内,违反了董事、高级管理人员不得在定期报告披露前买卖公司股票的相关规定,构成窗口期违规交易;同时,鉴于该董事此前于2024年7月已发生买卖公司股票行为,本次交易亦构成短线交易。

六、新上市公司在招股说明书中

进行的年度盈利预测是否视为业绩预告?

是否将招股书中的业绩预计作为业绩预告公告来看待现行规则并无明确规定,结合市场案例,大多新上市公司若出现上述情形,可以按照业绩预告修正公告披露相关变动情况或在定期报告相关章节进行说明,因此建议业绩预告期间及时和财务部门沟通,当业绩出现差异较大情形时及时处理。

年报披露季即将开始,一份严谨、及时的业绩预告,不仅是履行信息披露义务的基本要求,更是公司向市场传递经营状况、增强透明度的重要环节。期望此文能够为各上市公司做好本次业绩预告披露提供有价值的参考,为全年与资本市场的沟通奠定良好基础。

如需了解更多信息,欢迎联系我们

谢佳妮

战略总监,管理合伙人

CFA 可持续投资持证人

xiejiani@jzvaluation.com

李逸

合规咨询业务合伙人

liyi@jzvaluation.com