【金证观点】欧盟“组合简化方案”解读

欧盟委员会于2025年2月26日发布的“组合简化方案” (Omnibus package) 是一项一揽子修订提案,旨在简化现有的可持续性法规,同时维持“欧洲绿色协议”的核心目标。该方案涵盖了《企业可持续报告指令》(CSRD)、欧盟分类体系(EU Taxonomy)、企业可持续尽职调查(CSDDD)、碳边境调节机制(CBAM)和欧盟投资计划(InvestEU)。欧委会预计该提案可每年为企业节省63亿欧元合规成本,并撬动500亿欧元的新增投资。冯德莱恩主席强调:“关于可持续金融报告、尽职调查和分类标准的简化规则……能为企业减负,同时确保我们继续坚定迈向脱碳目标”。该方案也是采纳并回应了来自中小企业和欧洲议会的呼声,旨在减少欧盟绿色法规重叠、复杂和对小企业的负担。

01《企业可持续发展报告指令》 ( CSRD )

该指令概述企业如何创建可持续发展报告的框架,要求详细披露其对环境、社会和治理的影响。

•该方案大幅缩小了《企业可持续报告指令》(CSRD)的适用范围。原计划中属于第二、三批次的公司(通常是大型但非最大型企业)原定于2026–2027年开始报告。新提案将这一义务推迟两年(到2028年开始),并提高企业规模门槛:仅在员工超过1,000人(之前是250人)、年营业额超过5,000万欧元(之前是4000万欧元)的企业才需强制遵守CSRD 。这意味着约80%的原计划覆盖企业被排除在外。

•对可持续发展报告标准(ESRS)进行修订。该提案建议对第一套欧洲可持续发展报告标准(ESRS)进行修订,删除那些对一般可持续发展报告不太重要的数据点,从而使报告更简单、更有针对性。例如,对CSRD 的“双重重要性”数据要求将被削减,删除大量数据点,并为未达到门槛的企业引入简化的自愿标准(VSME),让它们可以选择自愿报告 。目前这个修订正在进行中。

•为保护中小企业的经营信息,组合方案限制了大型企业对小企业的经营信息索取范围,除非这些小企业自愿提供信息。例如,不再强制不在CSRD涵盖内的中小型企业提供完整的价值链信息,银行也可在计算“绿色资产比率”(GAR)时排除对小型企业的贷款数据。在这一点上显示的意义比较模糊,虽然大型企业不强制上下游供应链的信息披露,但是出现一些洗绿行为可能会导致这些上下游企业成为牺牲品,例如,加拿大的LULULEMON洗绿案例,因为上游原材料仍然依赖化石原料。

02《欧盟分类法规》(EU Taxonomy)

该法规定义并识别真正的环境可持续活动,要求企业报告与这些活动相关的收入、资本支出和运营支出的份额,旨在指导投资并防止漂绿。

•为了迎合CSRD的简化修订,该提案建议允许大公司(年营业额低于 4500 万欧元)自愿报告其实现可持续发展目标的进展情况,并鼓励与承认他们为符合分类标准所做的努力。

•同时放宽了“部分符合”(transition activities)的条件,对于Taxonomy相关活动占营业额低于10%的公司,可完全豁免披露义务,避免披露低相关性企业浪费资源 。披露模板大幅简化(减少约70%数据项),繁琐内容(如营运支出细分)也被删除。

•与CSRD相呼应,原本预计于2026年开始披露的第二批、第三批企业将不再强制披露Taxonomy信息,仅可自愿披露。这意味着数万家原计划纳入的企业将被豁免。

03《企业可持续性尽职调查指令》(CSDDD)

该指令虽然尚未实施,但它将要求企业披露其如何管理和应对其价值链中的人权和环境风险,促进问责和道德实践。

• 该提案将 CSDDD 实施为国家法律的时间被推迟了一年——欧盟成员国现在必须在 2027 年 7 月 26 日之前转置该指令,第一批公司(员工人数超过 5,000 人且营业额达 16 亿欧元)必须从 2028 年 7 月 26 日开始适用这些规则。

• 更广泛的协调:该提案旨在扩大最大程度协调的范围,将其应用于更多规范尽职调查流程核心方面的条款。

• 简化利益相关者定义:建议简化“利益相关者”的定义,重点关注工人、工人代表以及直接受到公司行为影响的个人或社区。

• 无需过渡计划:一项拟议的变更是取消公司实施气候变化缓解过渡计划的要求,这可以降低报告的复杂性。

• 处罚变化:该提案包括一种新的处罚方法,旨在确保欧盟成员国公平一致地实施罚款和制裁。

• 民事责任变化:该提案建议取消特定的欧盟范围内的民事责任制度,并取消成员国允许民间社会组织在法庭上代表受害者的要求。

• 延长指南发布期限:建议将发布公司应如何进行尽职调查的指南发布期限延长六个月,以便企业有更多时间了解和遵守新的要求。

• 价值链尽职调查仅限于一级供应商:该提案缩小了尽职调查的范围,将重点放在直接(一级)供应商和业务合作伙伴身上。这意味着企业主要负责评估和处理自身运营、子公司和直接合作伙伴内部的任何不利影响,而不是供应链下游。

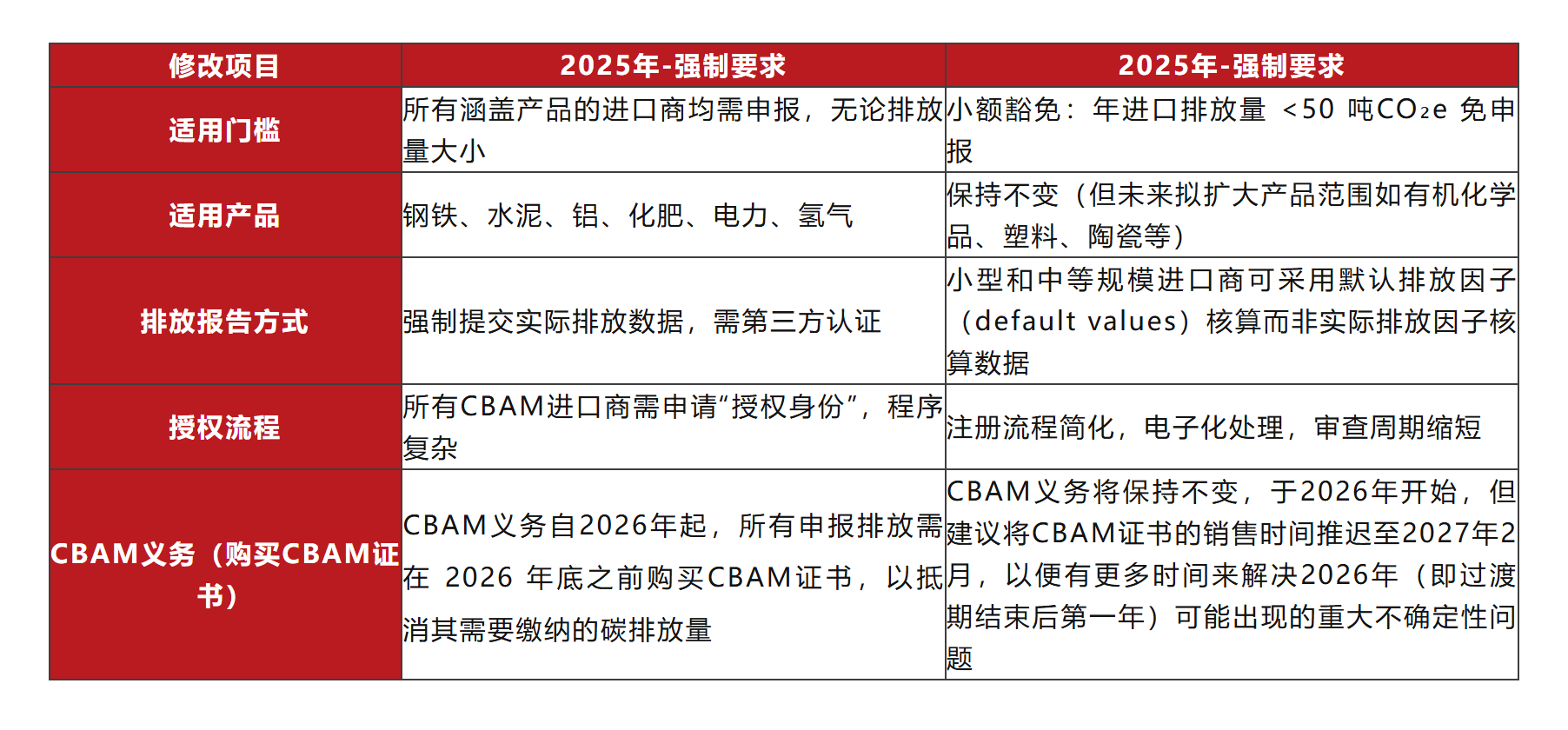

04《碳边境调整机制》(CBAM)

• 小型进口商的最低限度门槛:正在考虑设立新的最低限度门槛,以豁免小型进口商的CBAM义务。这包括豁免关键行业(铝、水泥、化肥、钢铁)每年进口二氧化碳当量低于50吨的进口商。

• 针对大型 CBAM 进口商的简化措施:提出了几项调整措施,以简化大型 CBAM 进口商的流程,其中包括:

(1)简化CBAM排放报告模板,减少填写字段和技术细节,使授权中的咨询步骤成为可选的;

(2)允许授权申报人将 CBAM 申报委托给第三方,例如顾问或环境专家;小型进口商将完全豁免申报责任;

(3)将未煅烧高岭土排除在 CBAM 范围之外;

(4)调整数据收集方法以简化合规性;预计每年将节省数亿欧元的合规支出 ;

(5)在 CBAM 计算中仅考虑电力使用产生的直接排放;

(6)协调各种 CBAM 活动的年度截止日期,以简化流程。

•一年的灵活性:建议进口商可以从 2027 年 2 月开始购买 CBAM 证书,而不是要求他们在 2026 年底之前购买,从而给予他们更多时间进行调整。

• CBAM 证书管理:该提案建议将 CBAM 证书管理的“80% 规则”修改为“50% 规则”,即进口商只需持有其碳排放量 50% 的证书,而目前该规则要求进口商持有其碳排放量 80% 的证书。