-

喜报|金证评估获评江苏省资产评估行业先进资产评估机构党组织,合伙人陈蓓获评优秀共产党员

近日,为进一步加强江苏省资产评估行业党建工作,发挥先进典型示范引领作用,推动行业高质量发展,中共江苏省资产评估行业委员会发布《关于表彰2024-2026年度江苏省资产评估行业优秀共产党员优秀党务工作者和先进党组织的决定》(苏评协党〔2026〕18号),对行业内先进集体和个人予以表彰。经评选,金证评估江苏分公司党支部荣获“2024-2026年度江苏省资产评估行业先进资产评估机构党组织”称号,合伙人陈蓓荣获“2024-2026年度江苏省资产评估行业优秀共产党员”称号。此次获评,是对金证评估党组织建设…

-

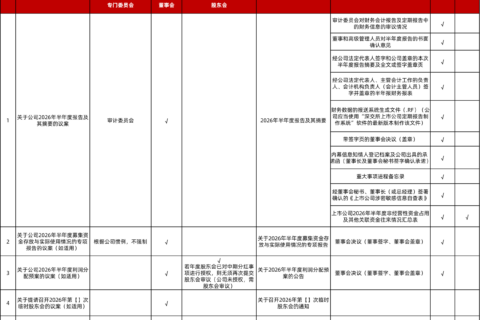

【金证观点】2026年半年报信息披露实务指南

2026年半年度周期落幕,上市公司半年度报告披露筹备工作拉开序幕。半年度报告虽无需审计,但监管层对信息披露合规的约束持续趋严,大量容易被企业忽视的细微披露事项,往往是披露瑕疵、事后更正、监管问询的核心诱因,也是董办合规工作的重点防控领域。 本次金证评估咨询团队推出专项实务建议,整合标准化半年度信披清单、核心披露注意事项、实操疑难问题答疑,聚焦日常编制中容易忽略的盲区,助力上市公司董办高质量披露半年报。 01 沪深上市公司半年报信披清单 1.沪市半年报信披清单 2. 深市半年报信披清单 02 半年…

-

喜报|金证评估多位专家入选浦东新区企业国有资产评估评审专家库

近日,上海市浦东新区国有资产监督管理委员会发布《关于浦东新区企业国有资产评估评审专家库专家名单的公告》。金证评估董事长蒋骁、副董事长方明、业务总监杨洁、技术总监郭韵瑆成功入选浦东新区企业国有资产评估评审专家库,自2026年8月1日起至2029年7月31日,任期三年。 四位专家具备丰富的国有资产评估实操经验与扎实专业素养,本次成功入选专家库,是浦东新区国资委对金证评估专业实力、执业水平的高度认可。公司将持续发挥专家人才优势,恪守评估执业准则,为区域国有资产规范运营、价值管理贡献专业力量。

-

【金证观点】 金证评估接受中国会计报专访,积极响应质量控制新规落地

中国资产评估协会近日修订《资产评估机构业务质量控制指南》(以下简称新指南),自2027年1月1日起施行。新指南取消证券、非证券评估机构分层适用规则,填补数字化执业、风险分级管控等制度空白,构建起适配行业新兴业务、数字化转型与统一监管要求的质控新框架,为资产评估行业高质量发展划定清晰执业标尺。 金证评估董事长蒋骁接受采访,围绕新指南修订的必要性、制度创新价值以及评估机构如何推进新规落地等内容进行深入探讨。 01 适配行业发展新变局 近年来,资产评估业务场景持续扩容,数据资产、绿色资产、知识产权等新…

-

奋进·一杯茶的巾帼力量 | 金证评估赴约茶文化雅集活动

近日,由上海市妇女联合会资源配送的“奋进・一杯茶的巾帼力量”主题茶文化雅集,于金证评估上海办公室雅致启幕。活动旨在丰富职场女性精神文化生活,舒缓职场压力,以茶道浸润身心、陶冶雅致气韵。上海市资产评估行业妇联副主席杨燕蓉全程参与本次活动,与行业妇联代表、金证妇女同仁齐聚茶席,以茶为媒,在传统文化的浸润中开启一场兼具心性滋养与礼仪修习的巾帼之约。 雅集融文化溯源、礼仪修习与实操体验于一体。专业茶艺老师循着千年茶史脉络,从神农尝百草的上古缘起,到陆羽《茶经》奠定的盛世茶风,再到宋明饮茶风尚的流变,娓娓…

-

“金”帆逐梦,见“证”成长 | 金证评估2026年新员工培训圆满收官

七月盛夏,青春集结。金证评估2026年新员工入职培训暨团建活动如约开启。来自五湖四海的新员工怀揣着对未来的憧憬相聚于此,在学习中积累知识,在实践中锤炼本领,在协作中凝聚力量。从初识到熟悉,从倾听到实践,从挑战到成长,他们以饱满的热情投入培训,以昂扬的姿态迎接挑战,在点滴收获中完成角色转变,迈出了融入金证、开启职业生涯的坚实一步。 One 知礼明仪,展现专业风采 7月22日,公司邀请资深礼仪导师,结合资产评估行业特点,围绕仪容仪表、站姿坐姿、商务沟通、接待礼仪等内容开展系统培训。课堂上,理论讲解与…

-

金证评估入选上海市企业走出去专业服务联盟,立足价值管理打造企业出海服务矩阵

近日,上海市商务委员会发布走出去专业服务联盟名单,金证评估凭借在跨境资产评估、资本市场服务、ESG与绿色低碳咨询等领域的专业积累与服务能力成功入选。 上海市企业走出去专业服务联盟是由上海市商务委员会牵头、上海市企业海外发展服务中心运营的综合服务体系,旨在为出海企业提供金融、法律、会计财税、知识产权、人力资源、资产评估等领域的一站式专业服务。 当前,中国企业“走出去”正从产品出口加快向品牌出海、产能布局和全球化运营升级。海外布局在打开增长空间、链接全球资源、提升国际竞争力的同时,也对企业的跨境交易…

-

金证评估受邀走进“浦创投大讲堂” ,共探国资评估合规与先导产业估值实践

近日,金证评估受邀参加浦东创投集团举办的第12讲“浦创投大讲堂”。金证评估管理合伙人、技术总监郭韵瑆以《国有资产评估管理与备案》为主题开展专题授课,围绕国有资产评估监管要求、备案审核实务及人工智能、生物医药、半导体三大先导产业估值难点,与浦东创投集团干部职工进行了深入交流。郭韵瑆长期为资产评估协会、国企集团讲授资产评估专题课程,连续三年为中评协继续教育企业价值评估培训班授课。 培训中,郭韵瑆系统梳理了上海市国有资产评估监管与审核体系,全面拆解各类评估业务场景及备案全流程操作规范。针对期后重大事项…