股权价值的时间序列关系及其在企业价值评估中的应用研究

资产评估实践中经常会遇到需要使用某一时点的股权价值推算另一时点股权价值的情况,例如风险投资估值法中需要将标的企业的股权价值从风险投资者未来退出时点(标的企业未来上市时点) 推算至评估基准日时点,近期交易价格调整法中需要将标的企业的股权价值从近期交易时点推算至评估基准日时点,企业价值评估采用迭代法确定企业自身资本结构时,需要在评估模型中确定未来预测期各年股权价值之间的公式链接关系。

然而,资产评估领域现有理论研究文献中对于同一企业在不同时间点上股权价值的定量关系的系统研究鲜有涉及,目前实践中遇到例如上述需要将股权价值从某一时点推算至另一时点的情况,常用的处理方法由于理论研究支撑不足,也存在一定缺陷。

本课题为2021年资产评估行业青年研究课题,由以下三位专业人员完成:

一、研究背景

时间序列是指将同一统计指标的数值按其发生的时间先后顺序排列而成的数列。企业价值评估中会遇到需要从某一时点的股权价值推算另一时点股权价值的情况,而目前实践中的处理方法存在一定缺陷。

例如,针对传统评估模型在初创企业估值中应用受限的情况,风险投资估值法首先采用市场法评估标的企业未来发展成熟后的股权价值,然后将股权价值从未来时点倒推到评估基准日时点。但现有文献中对于风险投资估值法下如何考虑标的企业未来多轮融资后当前股东持股比例会被稀释的影响,给出的处理方法具有一定局限性,仅可以考虑轮融资的稀释,或虽然可以考虑多轮融资的稀释,但实际操作中相关参数取值困难,可操作性有限。

又例如,近期交易价格调整法是一种在估值资料有限、估值时间紧张,难以开展详细估值程序的情况下常用的一种简易、快速的估值方法,而现有研究中针对上次交易与本次评估基准日之间时间差异对估值调整金额的定量影响不足,实践中多采用净利润调整法,但净利润的变化 1 元并非一定意味着估值同样也变化 1元,存在明显缺陷。

再例如,采用收益法评估企业价值时,若折现率中的资本结构选用企业自身实际的资本结构,由于股权价值既是资本结构比率的参数同时又是评估值,需要采用迭代法计算企业自身资本结构。而在通过迭代法确定未来各年资本结构的过程中,常见的误区是将未来各年的股权价值取值均设定为与评估基准日的评估值相等。实际上,由于企业在经营过程中获得投资回报,并且存在利润分配或新增股权融资等因素影响,未来各年末的股权价值均不必然等于评估基准日时的股权价值。

二、研究意义

鉴于当前评估实践中对于股权价值的时间序列递推关系的认识存在不足,并且现有研究文献中对于不同时间点上股权价值的定量关系探讨鲜有涉及,对于股权价值时间序列递推公式的理论推导和实证研究很有必要。本次研究在采用理论推导得出股权价值时间序列递推公式,并通过实证研究进行验证的基础上,阐述这一递推公式在风险投资估值法、近期交易价格调整法以及企业自身资本结构确定三个评估实践场景中的应用,对于企业价值评估实践具有重要的指导意义。

三、研究创新

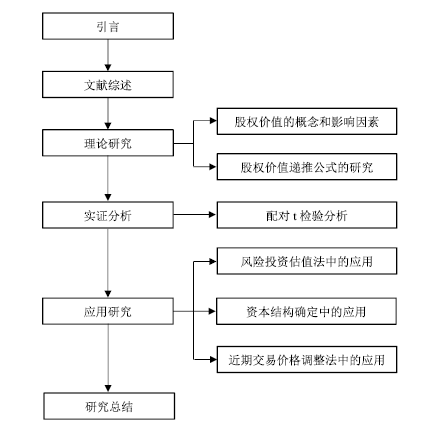

本次研究的技术路径

经查询“中国知网”等权威文献数据库,截至本研究项目立项时,目前国内已发表的资产评估相关文献中,专门对于不同时间点股权价值的定量关系进行推导、分析定量关系式的经济含义,采用统计学方法对推导得出的模型进行实证检验,并系统总结上述定量关系在评估实务中具体运用场景的研究文献很少,本课题研究具有较强的新颖性。另外,本次研究成果在现有文献的模型的基础上进行了改进,且所需参数较少,简便易行,不仅在学术上具有严谨性,在实践中也有可操作性。