18家上市公司在一季度完成数据资源入表

按照财政部会计司《企业数据资源会计处理暂行规定》(以下简称《暂行规定》),自2024年1月1日起,企业应当将符合资产确认条件的数据资源纳入资产负债表。随着上市公司一季度报的披露,A股市场的数据资源入表情况受到广泛关注。根据前期部分自媒体的初步整理,共有23家上市公司在一季度报中披露了数据资源的账面值。

金证数据咨询团队为其中部分上市公司提供了数据资源入表的咨询服务。服务内容主要包括:

- 数据资源辨识和入表可行性论证。

- 数据资源产品化路径设计和实现。

- 数据资源分级分类和数据资产管理制度。

- 数据资源入表的会计处理原则和披露要求。

- 可入表数据资源的历史成本核算。

- 可入表数据资源的摊销年限和摊销方式。

- 可入表数据资源的盈利预测与价值评估。

- 独立专家论证和交易支持。

我们秉持一贯的成果分享原则,将上市公司数据资源入表详情制作成交互图表,持续更新并免费发布,供广大专业人士参考。

http://listeddata.jzvaluation.com/

金证数据咨询团队在分析中发现,首批入表的数据资源中,纳入存货的数据资源账面值达到13.8亿,占所有入表数据资源账面值的93.5%。此外,多家上市公司同时还披露了数据资源的期初数。

基于金证数据咨询团队的实务操作经验,这些财务数据的特征与数据资源入表的理论和实践存在较大差异。本着客观求实的研究态度,金证数据咨询团队对5000余份上市公司一季度报开展了独立分析。

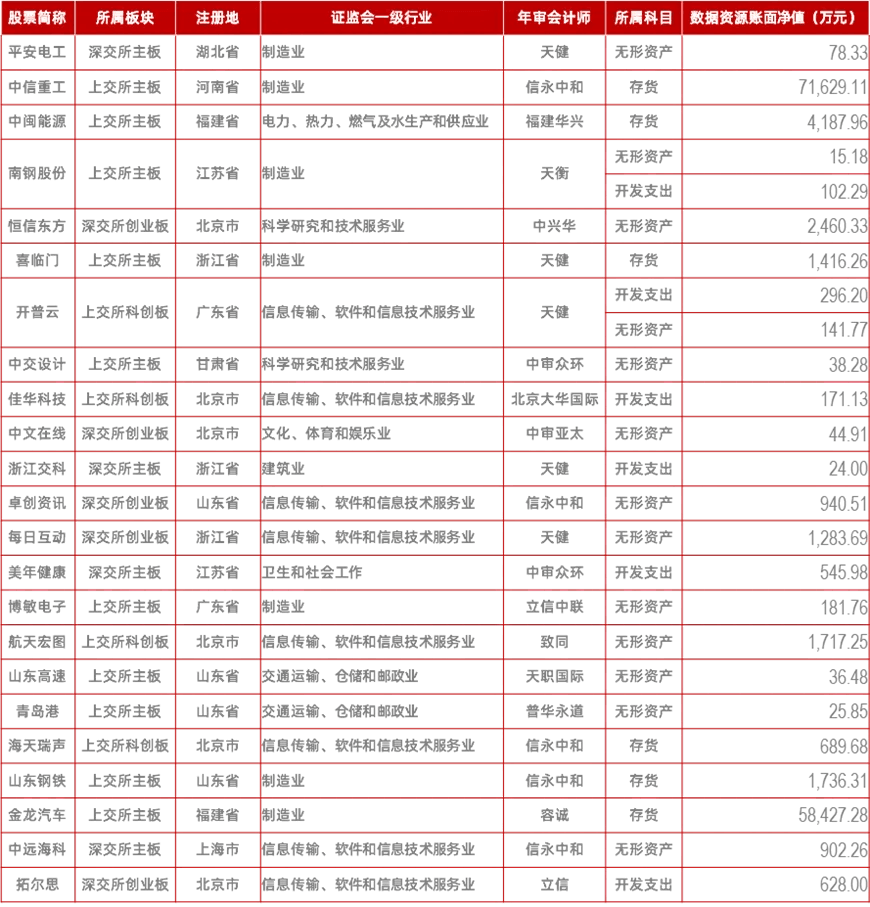

一、共有23家上市公司在一季度报中披露了数据资源入表金额

根据上表的初步统计结果,共有6家上市公司将数据资源纳入存货科目,其账面值约为13.8亿元,占所有数据资源账面值的93.5%;共有13家上市公司将数据资源纳入无形资产科目,其账面值为7867万元,占所有数据资源账面值的5.3%;共有6家上市公司将数据资源纳入开发支出科目,其账面值为1768万元,占所有数据资源账面值的1.2%。

二、部分上市公司或存在数据资源入表瑕疵

经过进一步统计,部分上市公司披露了数据资源的期初数,且存货数据资源账面值畸高。考虑到:

(一)根据《暂行规定》,数据资源入表采用未来适用法,即只有从2024年1月1日起符合条件的数据资源相关成本费用才可以资本化,再加之数据资源的形成是一个累积过程,因此一般情况下在一季度报中不应当存在数据资源的期初数。当然,不排除部分上市公司通过将以前年度已经纳入资产负债表的资产进行重分类的方式体现数据资源的账面值。

(二)根据《暂行规定》,最终用于销售目的的数据资源纳入存货科目。最终用于销售目的,亦即意味着数据产品的权属实现根本转移(即卖方将数据资源的全部权利转移至买方)。由于数据资源存在非排他性和可复制性,因此在实践中,企业对数据资源纳入存货科目需保持高度谨慎,应当证明其拥有健全可信的数据产品权属的交付和转移体系。

金证数据咨询团队对相关上市公司的一季度报开展了深度分析,并结合其2023年年报进行交叉验证和复核。

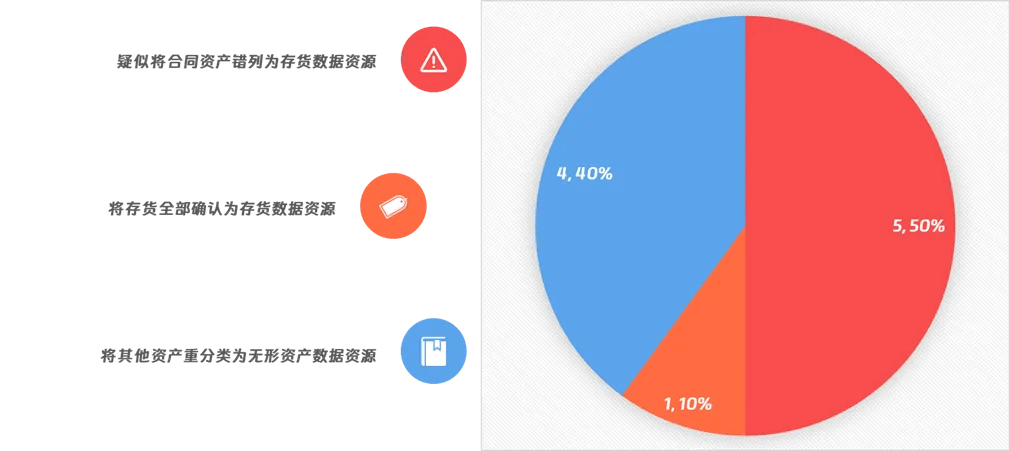

我们发现,部分上市公司在数据资源入表过程中,存在以下情况:

(一)部分上市公司一季度报中的存货数据资源期初数与2023年年报中的合同资产或存货中其他无关资产的账面值完全一致。由于在报表列示中,存货与合同资产科目相邻,疑似是报表数据链接错误导致。

(二)部分上市公司将2023年年报中所披露的存货,在2024年一季度报中全部确认为存货数据资源。

(三)部分上市公司可能将2023年年报中已有的其他资产重分类为无形资产数据资源,并在2024年一季度报中将该重分类方式延续。

三、调整后的上市公司数据资源入表情况

金证数据咨询团队剔除了疑似将合同资产或存货中其他无关资产错列为存货数据资源的情况,同时为审慎起见,在无法获得更详细资料的情况下,我们保留了其他情况。

经过调整后的上市公司2024年一季度数据资源入表情况如下:

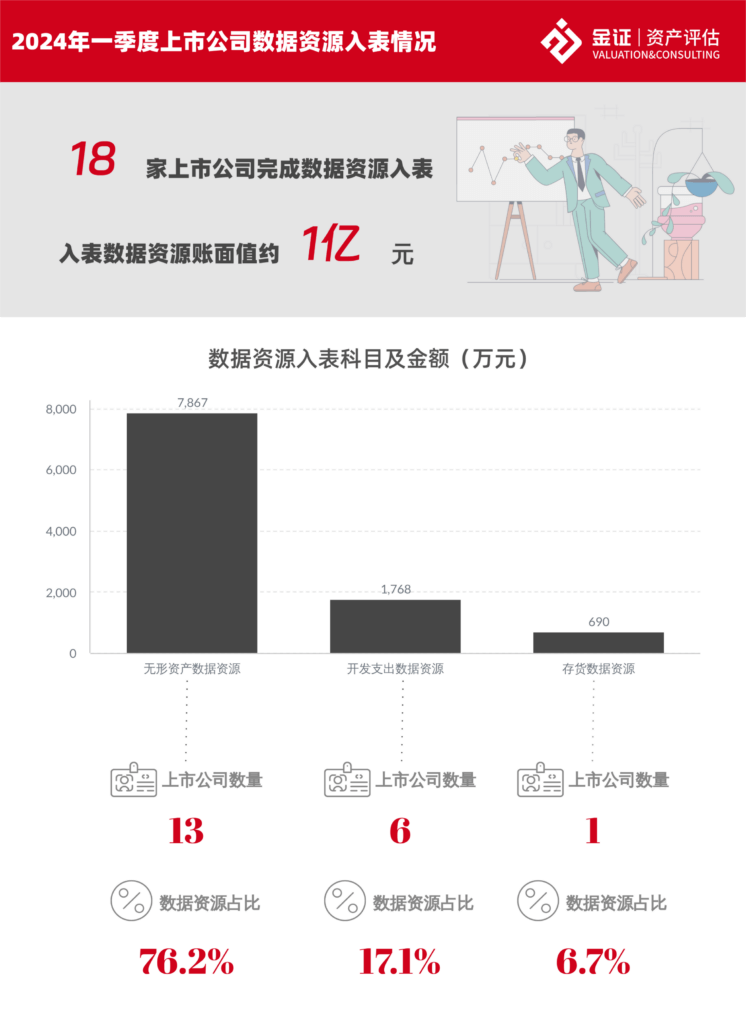

经金证数据咨询团队调整后,2024年一季度报共有18家上市公司披露了数据资源入表,合计入表金额约1亿元,仅占这些上市公司净资产的0.07%。其中,存货数据资源入表金额为690万元,占全部入表数据资源账面值的6.7%;无形资产数据资源入表金额为7,867万元,占全部入表数据资源账面值的76.2%;开发支出数据资源入表金额为1,768万元,占全部入表数据资源账面值的17.1%。

尽管在2024年一季度报中实现数据资源入表的上市公司数量不足20家,但考虑到《暂行规定》生效至一季度报覆盖的财务周期仅有三个月时间,我们认为这已经体现了数据资产化的巨大成果。

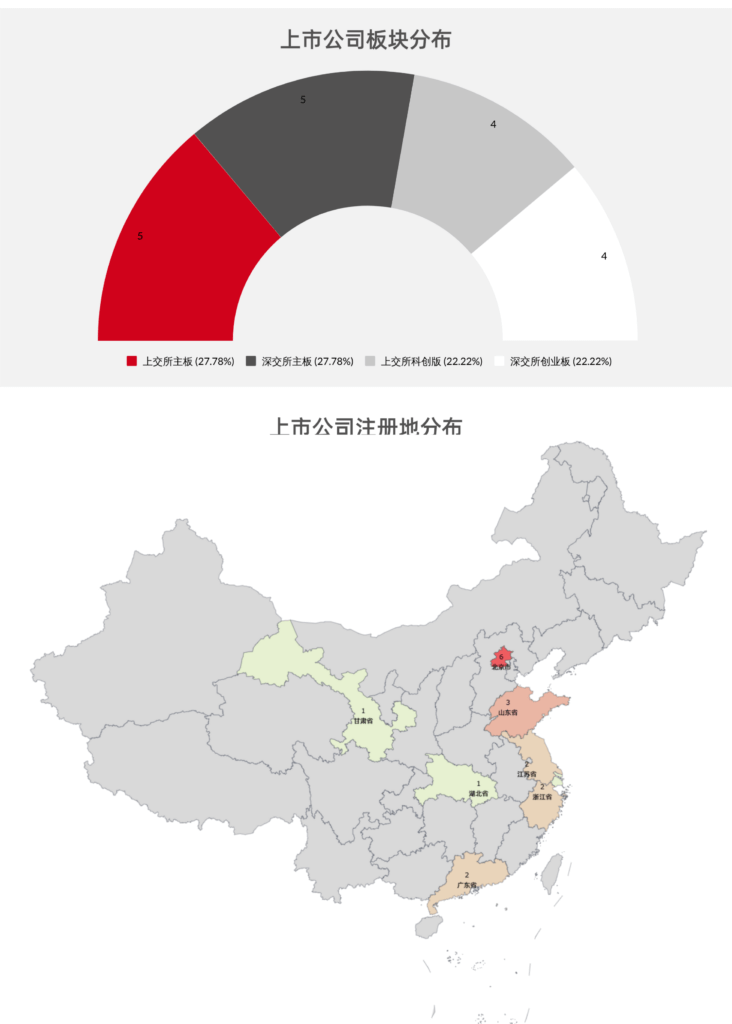

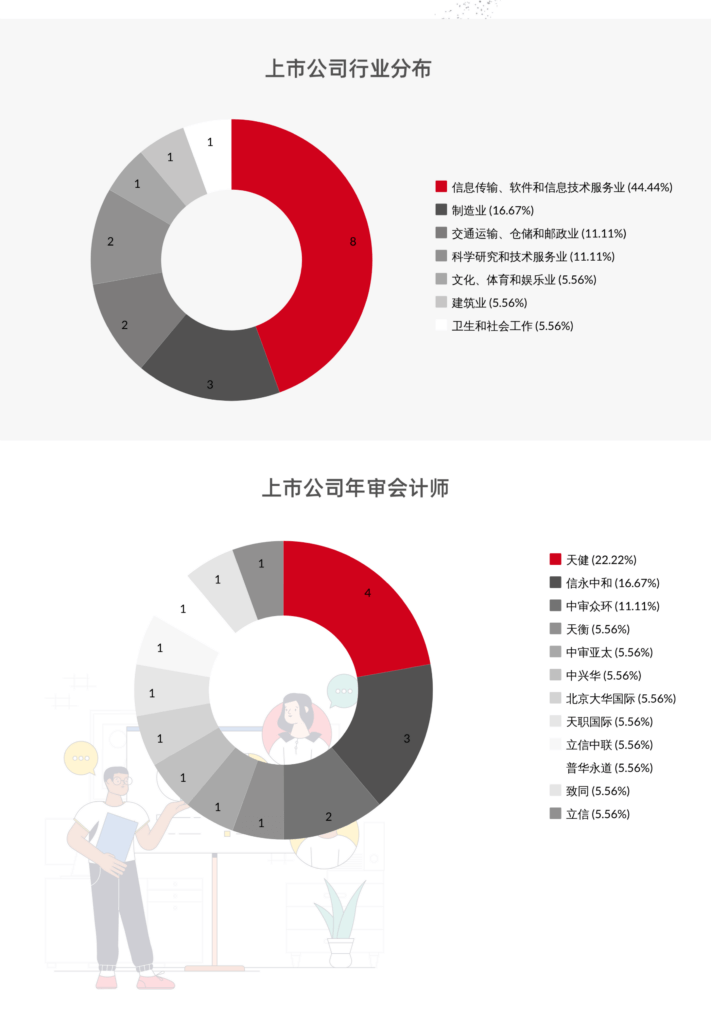

其实,从完成数据资源入表的上市公司所处行业、注册地、所属板块、入表科目、入表金额及其年审会计师等维度出发,可以得出很多仁者见仁、智者见智的有趣推想。我们目前致力于基础公开数据的整理与去伪存真,具体结论尚待有识之士共同分析和研讨。

金证数据咨询团队对上市公司2023年年度报告也进行了延展分析,约有近700家上市公司在年报中明确提及了数据资源或数据资产,其中超过一半的上市公司较为详细的描述了数据要素对企业发展的重要性或制定了雄心勃勃的数据资产化计划。这些上市公司主要分布在信息技术行业、制造业、交通运输业、文旅和文娱行业等,其行业分布与一季度已完成数据资源入表的上市公司所处行业基本趋同。

金证资产评估是上海数据交易所战略数商、上海市数商协会副理事长单位、上海信息化理事会常务理事单位、湖南数据交易所数商、苏州大数据交易所数商、无锡数据交易所数商、华东江苏数据交易中心数商、杭州数据交易所数商、浙江省知识产权局价值评估供应商、浙江省大数据产业技术联盟人才专委会委员。

金证数据咨询团队对数据要素市场具有深刻的理解,在数据治理、数据资产管理、数据资源产品化、数据资源入表、数据资产价值评估等方面具备丰富的理论研究和实务操作经验,近一年来开展数据要素相关课题研究和各类演讲、授课、沙龙30余项,致力于为包括上市公司在内的广大市场主体提供专业的数据资产化综合服务方案。

我们期待在中报、三季度报及接下来的年报中看到越来越多的上市公司实现数据资源入表,期待数据资产化在我国资本市场的蓬勃发展。