数据资产入表路径探究

2024年1月1日起,《企业数据资源相关会计处理暂行规定》(下称《暂行规定》)正式施行。

金证数据咨询团队对上市公司一季报分析后发现:2024年一季度共有700多家企业披露了数据资源相关信息,但仅有18家上市公司披露了数据资源的入表信息,合计入表金额约1亿元,占该等上市公司净资产的0.07%。其中,存货数据资源入表金额为690万元,占全部入表数据资源账面值的6.7%;无形资产数据资源入表金额为7,867万元,占全部入表数据资源账面值的76.2%;开发支出数据资源入表金额为1,768万元,占全部入表数据资源账面值的17.1%。(详见:【金证研究】18家上市公司在一季度完成数据资源入表)

由于是季报,各企业披露的信息非常简单。本文结合金证数据咨询团队的理论研究和过往项目中的一些思考和实践,拟对数据资产范围及其入表路径进行抛砖引玉式的论证。

一、数据资产定义

财政部定义:

《暂行规定》将数据资产分为两大类,即企业自己使用的和用于出售的:企业使用的数据资源,符合无形资产准则规定的定义和确认条件的,应当确认为无形资产;企业日常活动中持有、最终目的用于出售的数据资源,符合存货准则规定的定义和确认条件的,应当确认为存货。

暂行规定明确了符合特定条件的数据资源为数据资产,但对于什么是数据资源并未给出定义。

中评协定义:

2023年9月,中评协发布了《数据资产评估指导意见》(下称《指导意见》),规定:数据资产,是指特定主体合法拥有或者控制的,能进行货币计量的,且能带来直接或者间接经济利益的数据资源,并且数据资产具有信息属性、法律属性和价值属性。

同样,中评协并未明确具体哪些内容构成了数据资产和数据资源。

信通院定义:

2023年,中国信息通信研究院发布的《数据资产管理实践白皮书(6.0版)》中从资产的概念出发,规范明确了数据资产的范畴,具体是指由组织合法拥有或控制的数据,以电子或其他方式记录,可进行计量或交易,能直接或间接带来经济效益和社会效益。在组织中,并非所有的数据都构成数据资产,数据资产是能够为组织产生价值的数据,数据资产的形成需要对数据进行主动管理并形成有效控制。

根据现有资料分析,对于数据资产的共识是能够带来价值的数据资源。但是对于什么是数据资源并未有明确的定义和共识。

二、数据资源范围

到底什么是数据资源呢?从直观感受讲,一提到数据资源,我们首先会想到的就是数据表。数据表由表头信息和数据记录两部分构成。数据记录显然是满足数据资源的定义的。那么, 表头信息是否是数据呢?如下图所示,为目前较为普遍的公共数据资源目录。我们发现其思路显然认为表头信息就是数据资源,且以表单(信息资源名称)和字段(信息项)为核心内容。

图1:以表单和字段为核心的数据资源目录

以表单和字段为核心建立数据资源目录最大的好处就是简单:只需要把不同的数据表拿过来,按字段内容梳理就能形成成果物。但是这种梳理模式存在几个重要缺陷。

首先,是字段的大量重复。每个政府机构或企业内部的存在大量的表单,且表单是可以随着需求场景的增加不断增加的,以表单为单位建立的数据资源目录,必然面临不同表单中同样的字段需要被多次定义,存在大量的重复工作。如果这种定义还没有保持一致性,就会大大降低数据的质量。其次,是跨机构或跨部门字段的混乱。数据孤岛之所以一直是信息化中的通病,就是因为跨系统数据没有统一管理,因此,主数据管理成为目前信息化中需要首先解决的问题。

那么,是否可以抛掉表单,直接以字段为对象建立数据资源目录呢?显然也不行!皮之不存,毛将焉附。脱离了上下文环境的字段很难独立存在,更别说建立数据目录进行管理了。

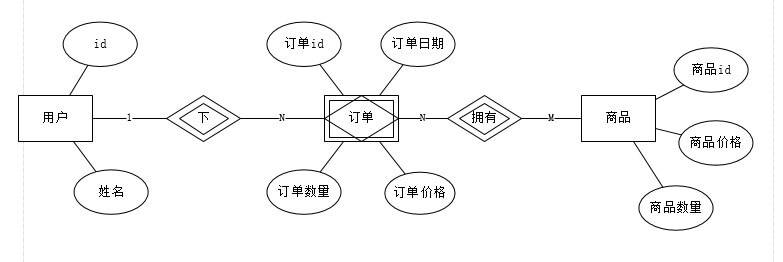

要准确回答这个问题,我们需要从电脑世界的视角来理解数据。电脑世界是对现实世界的模拟;而电脑世界模拟现实世界的方式是通过描述实体、属性和关系(E-R模型)来进行的。如下图表现了用户、订单、商品等3实体的属性及其之间的关系。

图2:实体、属性和关系实例

数字世界是由实体、属性和关系构成的;因此,数据资源也应当是由实体(业务对象)、属性(字段及其数据标准)和关系(逻辑实体/表单)构成。这其中实体/业务对象和属性类似于零部件,就某个特定企业来说其数量是有限的;而关系则是基于各种运用场景组装起来的产品,其数量是可以无限增长的。具体表现到数据世界中,实体及其属性表现为一张数据表;关系也表现为一张数据表。大部分情况下,我们遇到的表单都是多个业务对象及其属性的组合;或者说描述业务对象之间的关系的信息才是真正有价值的数据。如下图所示的表单是由组织机构、业务部门、责任中心、产品、期间、制程指标、物料和降本项目等8个业务对象的16个属性构成的,且除降本项目业务对象外的其他业务对象及其属性都是从其他表单中引用过来的。

图3:以业务对象和属性为核心的数据资产目录

实务中的表单根据其功能特点,又可以进一步区分为:

- 业务表/台账:是在业务流转过程中采集原始数据的表;

- 展示报表:基于某种数据使用目的(场景)而设计的报表,通常用中间表精加工之后得到;

- 中间表:为了简化展示报表的设计或者提高展示报表运行效率而设计的过渡性质表单,用于对原始数据进行粗加工。

由上总结:数据资源应由两部分构成:

- 数据资源目录(数据地图):包括业务对象清单及其定义、业务对象属性及其定义、逻辑实体清单及其定义。数据据资源目录对于盘点数据资源,提高数据集的质量至关重要。

- 数据集:包含有具体数据记录的数据表。是基于各种数据标准而采集、加工过的,满足质量规则的数据。

图4:数据资源范围

图5:业务对象清单示例

图6:业务对象定义及数据标准示例

图7:逻辑实体清单示例

图8:逻辑实体定义示例

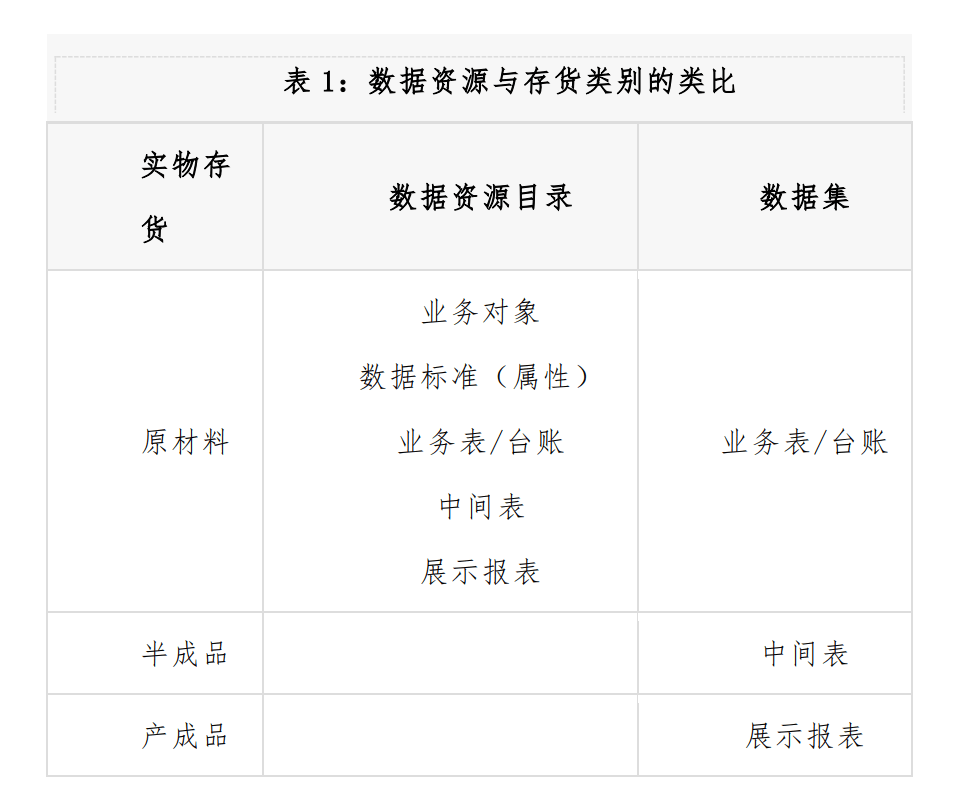

为了更好理解这几个概念,可以跟我们熟知的存货类别来做个类比:数据资源目录和业务表/台账类似原材料;中间表类似半成品;展示报表类似产成品。

三、数据资源入表路径探究

针对不同的数据资源,我们来探讨下其入表的可行路径。

(一)数据资源目录

数据资源目录是数据资源管理的基础工程。其形成通常有两个阶段:一是企业有目的的组织数据资源盘点工作,形成数据资源目录,并对存量历史数据进行清洗梳理,以确保存量数据可以满足未来进行深度使用的要求;二是企业在各种信息化项目推进过程中,对数据资源目录不断进行迭代优化。

数据的系统盘点和清洗并不能替代迭代优化的过程,因为对数据的使用需求是基于业务场景不断延伸的。当然,反过来,企业可以不经历阶段一的工作,整个数据资源目录的形成是结合各信息化项目不断建立起来的。

阶段一的工作,通常会作为一个独立的信息化项目进行组织和管理,投入成本较大(通常都是百万级,大型企业集团甚至是千万级的),且企业将在未来一段时间内(几乎等同于企业的存续期间)收益,符合资本化的条件,可以通过开发支出归集并结转为无形资产。 在后续计量中,我们团队更倾向于这是一项使用寿命不确定的无形资产,当出现企业可持续经营存在重大不确定等减值迹象时,需要进行减值测试。

阶段二的工作,由于较难将其成本从所依附的信息化项目中单独确认和计量,较难形成独立的数据资产,其成本可以归集在相关信息化项目中,并计入损益或随着项目资本化。

(二)数据集

在数据集的分析中,我们将区分以数据服务为主营业务的企业和其他企业。

1、业务表/台账

以数据服务为主营业务的企业,其业务表/台账的产生/外购就是为进一步加工各种数据产品而进行的;类似于汽车主机厂的车型平台,基于某个特定平台可以延伸出多个品牌的、多种车型。

这类基础数据满足无形资产的确认特征,因此可以考虑形成一项无形资产,并根据收益期间进行分摊将成本计入不同期间和不同数据产品中。

主营业务不是数据服务的企业,其业务表/台账的形成是基于主营业务需求的,其成本已经计入主营业务成本或期间费用,很难单独确认和计量,因此不能构成一项数据资产。但是,如果企业根据客户的需求,对业务表/台账进行了二次开发,且其数据主要是服务于非主营的数据服务的,如能按照项目进行管理和核算,也应可以形成一项无形资产。

2、中间表

以数据服务为主营业务的企业,其中间表似乎可以区分为服务于特定数据产品的,和不服务于特定数据产品的。前者更符合存货定义,而后者更符合无形资产的定义。

主营业务不是数据服务的企业,其中间表可能满足对外提供服务的条件,但其成本也主要被自营业务所吸收,很难进行剥离和单独计量,因此,除非是要基于对外数据服务对中间表进行二次开发,否则均计入当期损益。

3、展示报表

以数据服务为主营业务的企业,其展示报表可以理解为数据服务或数据产品,因此,可以确认为企业的存货资产。

主营业务不是数据服务的企业,用于对外提供数据服务的展示报表可能是基于企业原有报表,也可能是定制的。对于前者其成本较难单独确认和计量,但如发生了数据脱敏等直接的处理成本的,也可以形成存货资产(合同履约成本);对于后者,可以通过项目制管理的方式,对成本进行归集和确认,可以确认为企业的存货资产(虽然相关成本的收益期间可能超过1年,但从服务的持续性和核算成本考虑,可以不通过无形资产分摊的方式)。

综上所述,数据资产的大多数入表场景产生无形资产的概率更大,这与一季报中无形资产和开发支出入表金额占比93.3%是呼应的。

金证数据咨询团队为一季度披露了数据资源入表信息的上市公司提供了相应的咨询服务。服务内容主要包括:

- 数据资源盘点和治理;

- 存量数据清洗入湖;

- 数据资源辨识和入表可行性论证;

- 数据资源产品化路径设计和实现;

- 数据资源分级分类和数据资产管理制度;

- 数据资源入表的会计处理原则和披露要求;

- 可入表数据资源的历史成本核算;

- 可入表数据资源的摊销年限和摊销方式;

- 可入表数据资源的盈利预测与价值评估;

- 独立专家论证和交易支持。