杠杆化ESOP中稀释效应的量化估值研究

员工持股计划(ESOP)是比较常用的激励方式,目前已成为企业经营过程中行之有效的业绩增长工具。在国内外实践中,ESOP主要分为两种形式,一种是不带杠杆的ESOP,一种是杠杆化的ESOP,而后者在国外企业中运用得非常广泛。本文将尝试对实施杠杆化ESOP过程中所产生的“稀释效应”进行量化估值分析,以便为ESOP 的授予人以及激励对象在谈判决策过程中提供快速的测算工具,尽可能实现利益平衡。

本文是金证资产评估2022年度内部课题的概括性内容前瞻,完整的课题成果将刊登于年底发布的《金证估值研究2022》。本课题研究人员为滕空、林立。

一、什么是杠杆化的ESOP

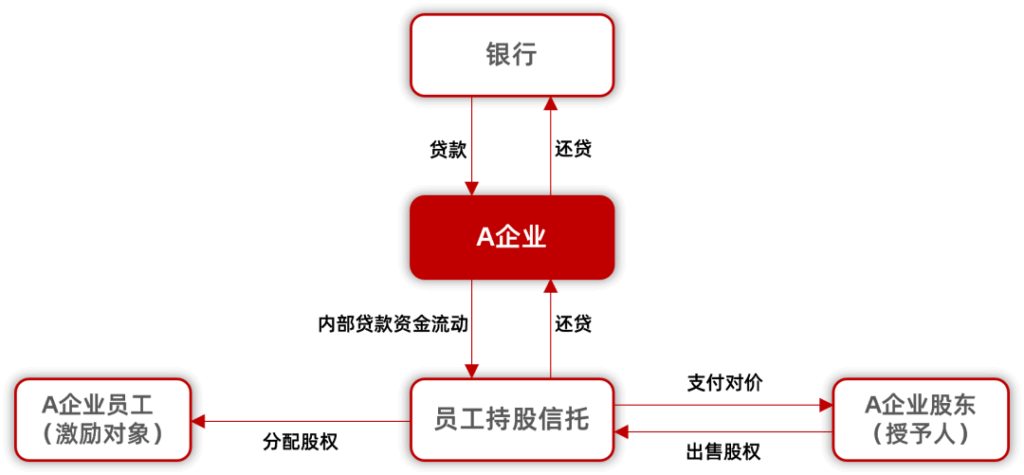

杠杆化ESOP一般是指企业通过借款筹措资金,向股权出售人(授予人)支付对价并获得股权,从而进一步向员工(激励对象)分配股权的方式。

在具体实践中,为了实现股权安全(股权隔离)、税务筹划(离岸信托)、高度定制化等目的,企业往往会设立员工持股信托(ESOP Trust)。一方面企业以抵押或质押的方式向金融机构借款,向员工持股信托提供现金流;另一方面员工持股信托合法购买并持有授予人的股权,并按照持股计划的条件分配给激励对象。这样的架构,使得授予人、激励对象与员工持股信托成为直接的交易对手方。

以下是一个比较典型的杠杆化ESOP架构:

在实际操作中,杠杆化ESOP的架构会相对复杂,包括员工持股信托分批释放股权的方式、内部资金借贷的时机以及外部资金还本付息的条件等,需要通过一定的测算实现最佳平衡。杠杆化ESOP的具体设计不在本文讨论范围内,不做赘述。

二、杠杆化ESOP的特点

首先,有利于资金比较短缺的企业也能够实施员工持股计划。

其次,可以作为税盾降低企业所得税。

再次,由于企业因实施ESOP背负了债务,再加之实践中往往以交易前的股权价值作为定价基础,导致ESOP的股权价值在交易后出现了“缩水”,其实质就是杠杆化的ESOP所带来的“稀释效应”。

因此,在杠杆化ESOP的实务操作过程中,可能会产生以下需要探讨的问题:

1. 如何在技术层面提前判断和量化杠杆化ESOP所造成的股权价值稀释?

2. 授予人、激励对象、员工持股信托如何就共同承担股权稀释进行谈判,共同承担的比例如何量化?

三、一些假设和释义

我们对杠杆化ESOP所造成的股权价值稀释进行解释。一般而言,在实施杠杆化ESOP中,授予人和激励对象都会面临其股权价值被稀释的可能。

对于激励对象而言,我们定义第一种稀释情况(Type 1 Dilution):即向授予人支付的ESOP股权对价,与激励对象获得的ESOP股权在交易后的公允价值的差异。

对于授予人而言,我们定义第二种稀释情况(Type 2 Dilution):即授予人出售ESOP股权所获得的对价与交易前ESOP股权公允价值的差异。从这个定义说,授予人如果想减少Type 2 Dilution,其股权的授予价格应当尽量与交易前ESOP股权的公允价值保持一致。

通过进一步分析可以得出,如果激励对象承担了所有的稀释,那么就只有第一种稀释情况,授予人将不会承担任何稀释;反之,如果授予人承担了所有的稀释,那么他所获得的股权支付对价将与交易后的股权公允价值一致,此时将只有第二种稀释情况,激励对象将不会承担任何稀释。

我们同时定义两个比较重要的参数:

由于ESOP股权在流动性和控制权方面与股东全部权益价值存在一定的差异,因此采用一个反向调整参数。该参数的计算公式为:

一个简单例子是,假设股东全部权益的价值中包含了50%的控制权溢价以及30%的缺乏流动性折扣,又假设ESOP的股权没有控制权,但是可以完全流动(不一定符合实际情况,仅作为举例),那么:

在实际操作中,该公式分母上的正负号需根据反向原则具体分析。

一般包括法律咨询费用、估值费用、ESOP的持续性维护费用等,部分费用将在ESOP存续期间持续发生。

四、ESOP启动成本和后续维护成本

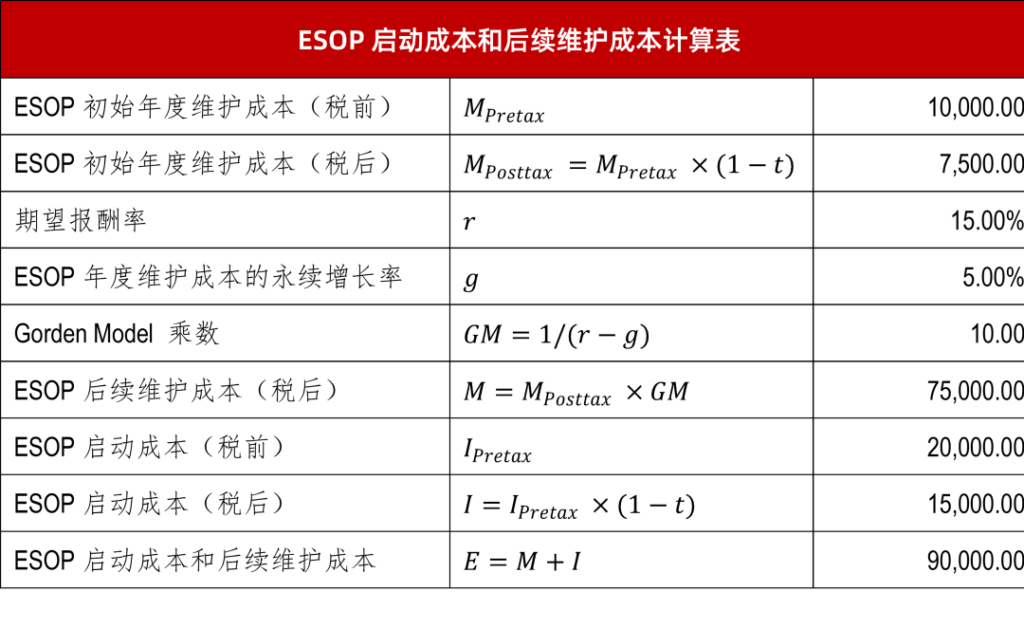

我们先从比较简单的E入手,为方便起见,还是做一些简单的假设。假设初始年度ESOP的税前维护成本为10,000,且以后每年均按照5%的增长速度递增,公司的期望回报率为15%,所得税税率为25%。那么根据Gorden模型,可以比较快速的计算出ESOP未来年度维护成本的现值。用这个现值再去加上ESOP的税后启动成本,能够最终计算出E。

下表中列示了E的计算过程。根据假设条件,计算得到E=90,000

五、稀释效应的量化分析

我们尝试量化以下三种情况:

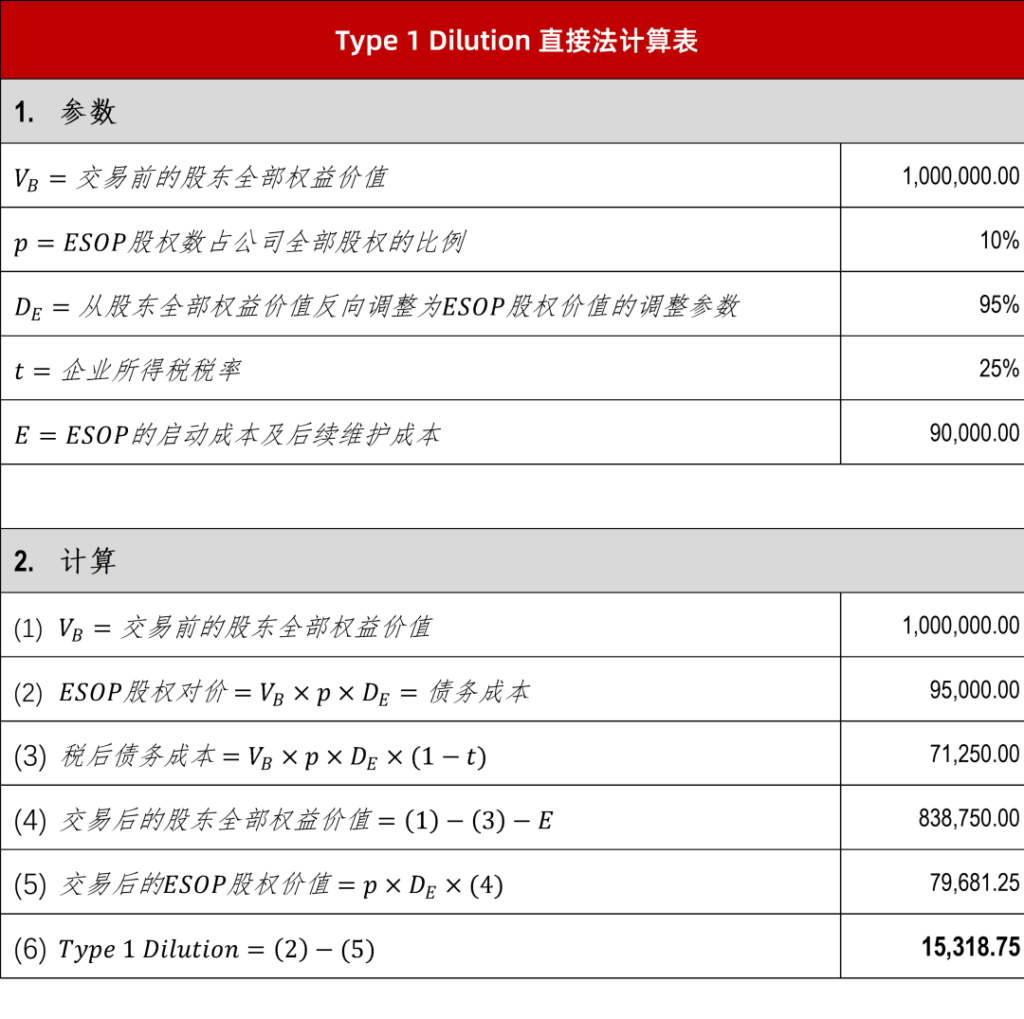

(一)激励对象承担所有的稀释(Type 1 Dilution)

首先我们来讨论激励对象承担所有稀释效应的情况。假设交易前的股东全部权益价值为1,000,000.00,该价值没有考虑ESOP启动成本和后续维护成本,也没有考虑杠杆导致的债务成本;ESOP的股权数占全部股权的比例为p;基于股东全部权益价值中的DLOM和DLOC反向调整为ESOP股权价值的系数为95%;企业所得税税率为25%;ESOP的启动成本及后续维护成本E为90,000.00。

以上计算意味着,在全部杠杆化ESOP的情况下,如果交易双方根据交易前的ESOP股权价值来确定ESOP的对价,则ESOP在交易后的股权价值相较于ESOP的支付对价,将减少15,318.75;这部分稀释全部由激励对象承担,授予对象不承担稀释效应。

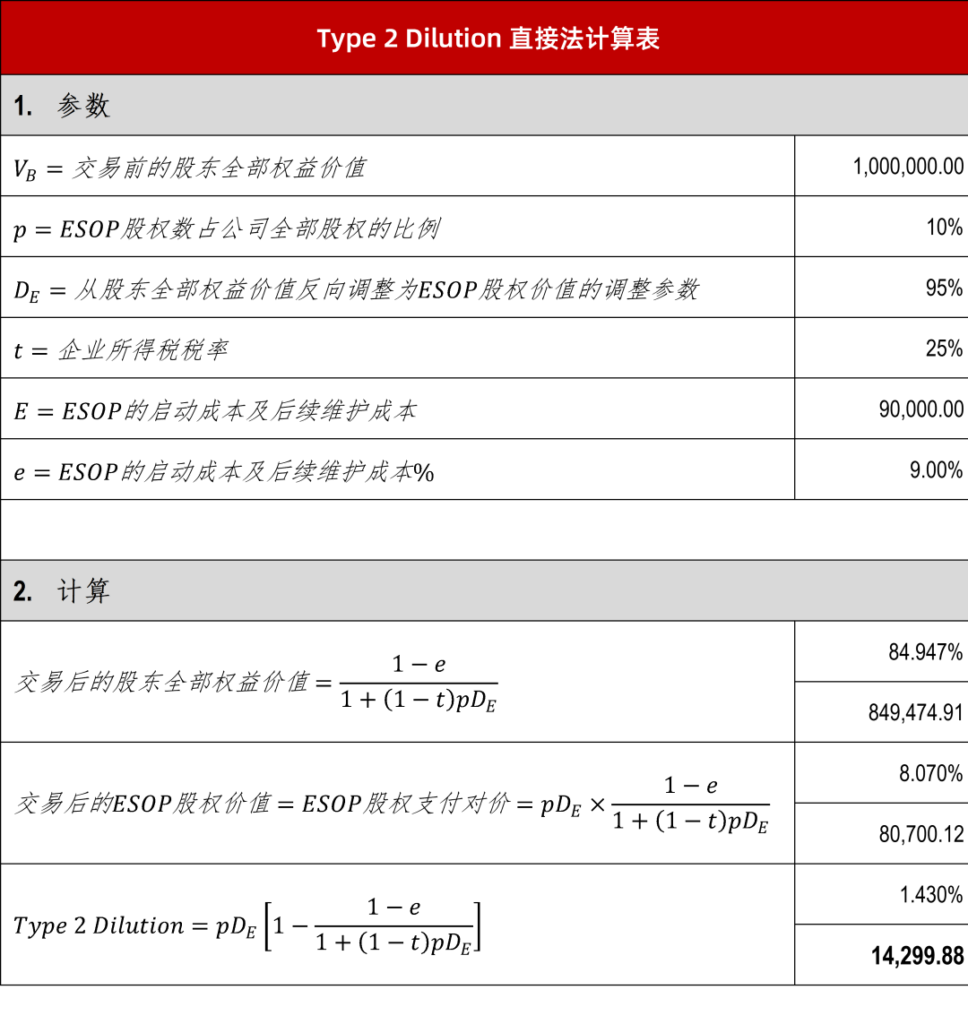

(二)授予人承担所有的稀释(Type 2 Dilution)

我们来继续探讨授予人承担所有稀释效应的情况(Type 2 Dilution)。之前已经分析过,Type 2 Dilution是授予人出售ESOP股权所获得支付对价与交易前ESOP股权公允价值的差异。如果要使Type 2 Dilution最大,即激励对象不再承担任何稀释效应,那么相当于ESOP的股权对价与交易后ESOP的股权价值保持一致。

我们假设以下参数,并不加推导的直接给出一系列计算公式,具体推导过程届时可详见《金证估值研究 2022》。

以上计算意味着,在全部杠杆化ESOP的情况下,如果交易双方根据交易后的ESOP股权价值来确定ESOP的对价,则ESOP的支付对价相较于ESOP在交易前的股权价值,将减少14,299.98;该部分稀释全部由授予人承担,激励对象不承担稀释效应。

(三)激励对象和授予人共同承担稀释

接下来是激励对象和授予人共同承担稀释效应的情况。鉴于杠杆化ESOP中债务成本的存在,无论如何都将产生稀释效应,那么一个比较合理的处理方式是将稀释效应在激励对象和授予人之间分摊。

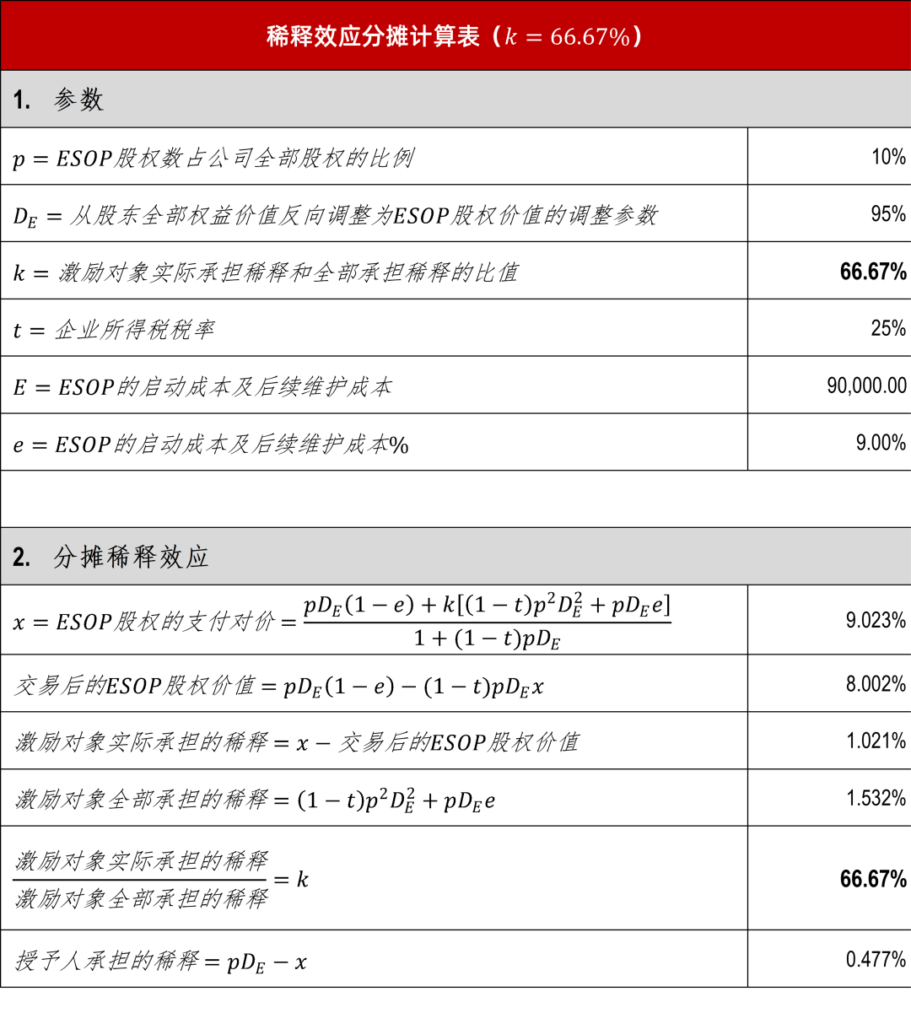

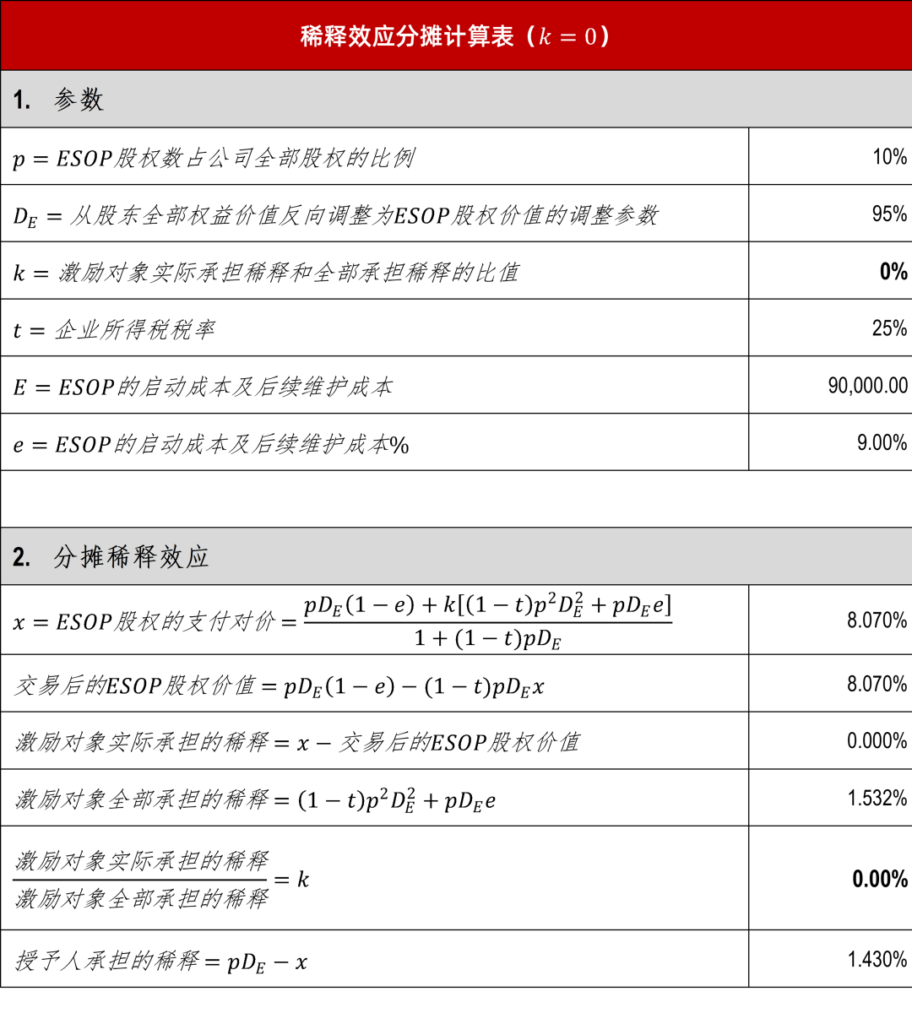

我们在这里定义一个比例k,代表激励对象实际承担稀释和全部承担稀释的比值。例如,k=33%,代表激励对象实际上承担了全部稀释效应的33%,减少了全部稀释效应的67%。

当然,由于激励对象和授予人分摊稀释,使得ESOP股权的实际支付对价成为未知数,并直接影响到分摊比例。我们假设ESOP股权的实际支付对价为x。

我们不加推导的直接给出两种分摊情况的测算结果:

可以看到,交易前ESOP股权的公允价值是9.50%。

如果假设激励对象实际承担全部稀释效应的2/3(k=66.67%),则ESOP股权的交易对价为9.023%,相对于交易后ESOP股权的公允价值8.002%,激励对象承担了1.021%的稀释效应;但相比承担全部的稀释效应,激励对象获得的ESOP股权还是少被稀释了0.511%;与此相对应的是授予人出售ESOP股权,其对价相较于交易前ESOP股权的公允价值,被稀释了0.477%。Type 1 Dilution=1.021%,Type 2 Dilution=0.477%。

假设激励对象不承担稀释效应(k=0),则ESOP股权的交易对价为8.070%,与交易后ESOP股权的公允价值相同;但授予人承担了全部的1.430%的稀释效应。Type 1 Dilution=0,Type 2 Dilution=1.430%。

需要说明的是,以上各归一化处理后的百分比,对应的都是交易前股东全部权益价值=1的情况。

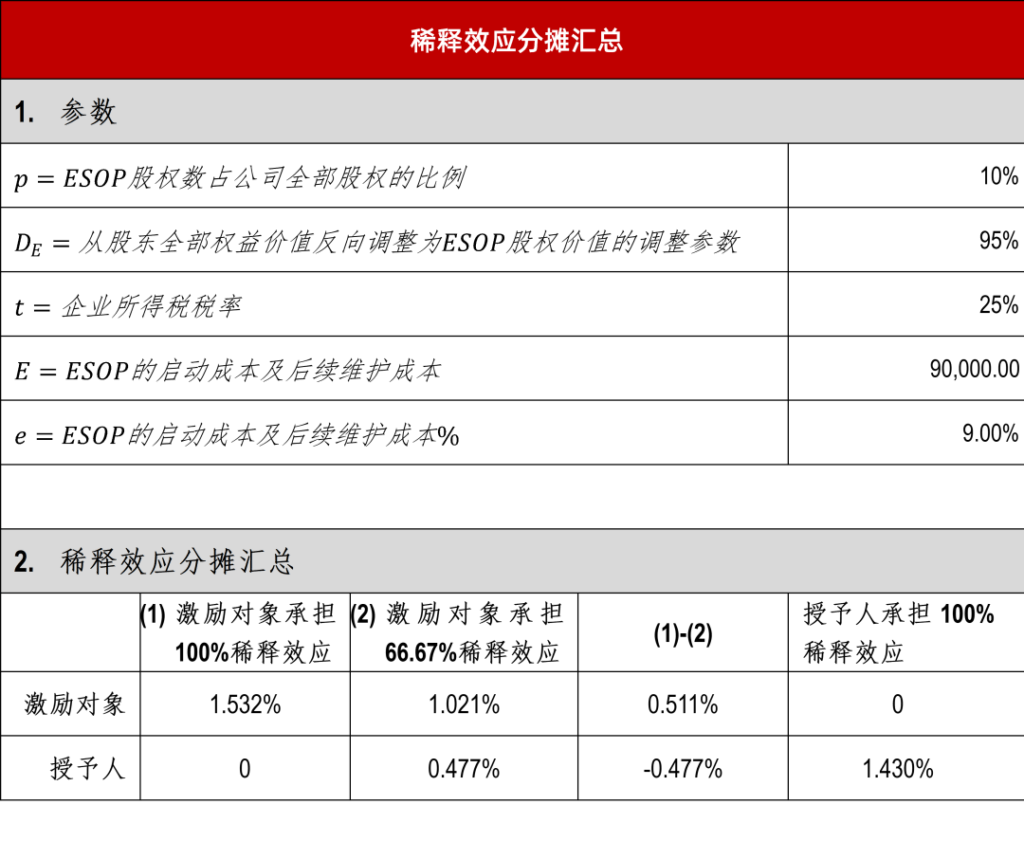

我们将以上各表的测算结果进行一个简单的汇总:

汇总结果显示出一个趋势,当授予人决定分摊一部分稀释效应的时候,Type 1 Dilution因此而降低的幅度大于对应的Type 2 Dilution增加的幅度,这里面也体现出一定的杠杆效果。这个现象在实践中也被证明是正确的,授予人可以通过适当的价值损失来较大程度提升激励对象所持ESOP股权的价值。

六、未完待续。。。

杠杆化ESOP的稀释效应是一个比较有趣的问题,也是一个在实务操作过程中容易被忽视的细节性问题。我们希望通过对这个问题的研究,推导出具有实践意义的通用计算公式,能够在项目实施过程中,为开展杠杆化ESOP的客户提供相对准确、全面和客观的咨询建议,真正体现评估人员的综合方案解决能力。

更多具体的内容将在最终的课题成果中展现。